INFORME SOBRE REGÍMENES PREVISIONALES NACIONALES ESPECIALES PARA DOCENTES, INVESTIGADORES Y TRABAJADORES DE LUZ Y FUERZA Y DE YACIMIENTOS CARBONÍFEROS DE RÍO TURBIO

La ley de Solidaridad Social y Reactivación Productiva en el marco de la Emergencia Pública postula la revisión de los regímenes previsionales especiales a fin de formular una propuesta de modificación al Congreso Nacional.

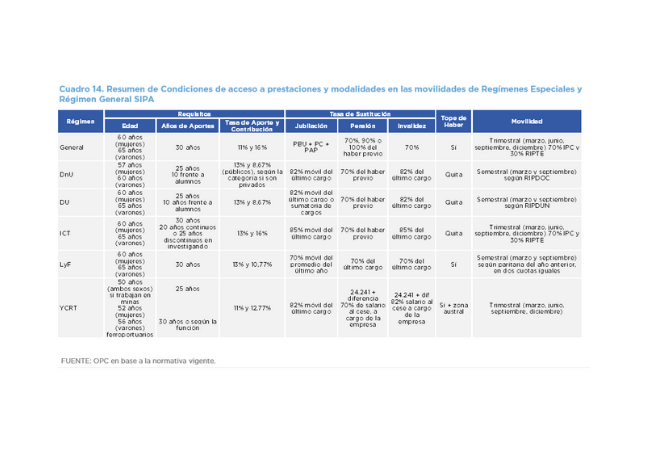

Del análisis de cinco de los siete regímenes previsionales especiales –docentes no universitarios; docentes universitarios; investigadores y científicos; trabajadores de Yacimientos Carboníferos Fiscales y de Luz y Fuerza) se concluye que su haber promedio resulta significativamente superior al haber promedio general y explica el 27% del déficit previsional contributivo, aunque representaron sólo el 10% del gasto previsional en marzo 2020.

- Son sistema de órbita pública y su movilidad está vinculada a la evolución del salario activo, con menos preponderancia de la inflación, como ocurre en el régimen general. Por eso en los dos últimos años el déficit de éste último ganó peso relativo en relación al otro.

- Pero el conjunto de los Regímenes Especiales contemplados en esta proyección estaría incrementando su déficit contributivo durante 2020.

- El haber de los docentes no universitarios duplica el promedio del régimen general; el de los investigadores y trabajadores del Yacimiento de Río Turbio lo cuadruplica.

- Los haberes aseguran entre el 70% (Luz y Fuerza) y el 85% (investigadores y científicos) de la remuneración en el momento del retiro, pero las distintas fórmulas de ajuste de jubilaciones sólo en algunos regímenes garantizan el mantenimiento de ese parámetro.

- Los haberes especiales deberían reducirse entre 29 y 41% para tener la misma equivalencia (sustitución de salarios) del régimen general.

- Desde 2018 a junio pasado, todos los regímenes analizados muestran una movilidad real negativa, que va desde una merma del 10,92% en el régimen general, hasta una caída del 23,69% para las prestaciones correspondientes a Luz y Fuerza.

Como el Estado es quien emplea y cubre el déficit, para cerrar esta brecha, no serviría subir las contribuciones patronales ni la edad jubilatoria, cambio que suele tener efecto recién en mediano plazo. Sí podría tener un eventual impacto fiscal más inmediato la suba de contribuciones personales o establecer un tope equivalente al haber máximo del régimen general.