GASTOS TRIBUTARIOS – CUESTIONES METODOLÓGICAS Y ANÁLISIS DEL PRESUPUESTO 2021

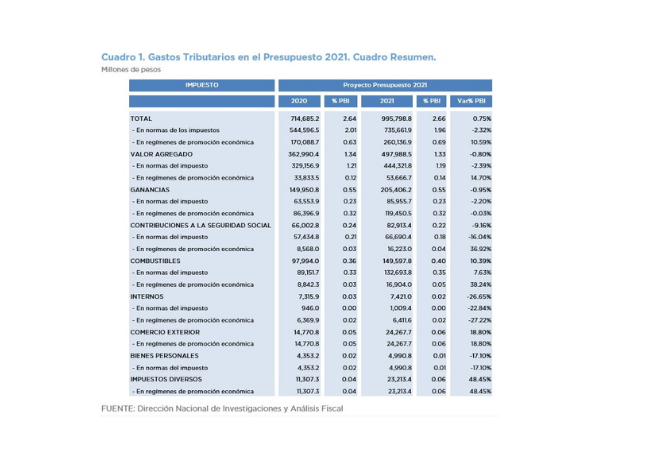

Por exenciones impositivas y regímenes promocionales, la Ley de Presupuesto estima que el año próximo el gasto tributario será de $995.799, equivalente a 2,64% del PBI, nivel similar al de este año.

De ese total, un 73,9% se corresponde con tratamientos especiales incluidos en la legislación tributaria vigente ($735.661,8 millones) y el resto se atribuye a diversos regímenes de promoción económica ($260.136,9 millones).

- Para el 2020 se espera un total de gastos tributarios de $714.735,1 millones, equivalente a 2,63% del PBI y con similar composición.

- En la proyección para el año próximo se destaca la menor recaudación de IVA, con un total de $444.321,8 millones (1,18% del PBI); más de la mitad corresponde a alícuotas reducidas de carnes y verduras.

- Por la envergadura del gasto tributario sigue el Impuesto a los Combustibles, con $132.693,8 millones, explicado principalmente por la diferencia entre las alícuotas aplicadas a la nafta y al gas oil ($83.360,5 millones).

- Casi la mitad de la recaudación resignada de Impuesto a las Ganancias ($85.955,7 millones) corresponde a la exención que rige sobre los ingresos de magistrados y funcionarios del Poder Judicial nacional y provincial).

- Los dos regímenes promocionales que insumen un mayor gasto tributario son el de la provincia de Tierra del Fuego ($77.796,4 millones) y el Economía del Conocimiento ($18.373,0 millones).

No se califican como gastos tributarios el diferimiento del pago de impuestos, la amortización acelerada en el Impuesto a las Ganancias y la devolución anticipada de créditos fiscales en el Impuesto al Valor Agregado; medidas éstas contenidas principalmente en diferentes regímenes de promoción.