ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – AÑO 2021

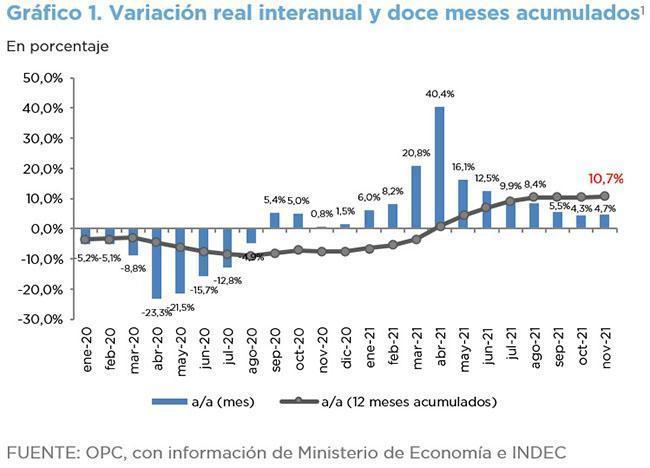

La recaudación tributaria ascendió en 2021 a $11.004.986 millones, lo que implicó un crecimiento de 65,9% año contra año (a/a). Ajustada por inflación se expandió 11,9% a/a, superando al crecimiento esperado en el nivel de actividad.

Entre los recursos de tipo impositivo se destacan los aumentos en términos reales en IVA (14,8% a/a), Impuesto a los Créditos y Débitos (11,2% a/a) y el Impuesto a las Ganancias (8% a/a). Los Derechos de Exportación crecieron 69,6% a/a y los recursos de la Seguridad Social 4% a/a.

El principal factor por detrás de la suba en la recaudación en términos reales es la recuperación en la actividad económica tras un año 2020 signado por las restricciones impuestas para paliar los efectos sanitarios del Covid-19, lo que fue acompañado por la suba de precios internacionales de materias primas que exporta nuestro país.