No Results Found

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

La Oficina de Presupuesto del Congreso presentó ante legisladores nacionales y sus asesores el último informe publicado referido al Análisis de la Ejecución Presupuestaria de la Administración Pública Nacional- enero 2024.

Se trata de uno de los trabajos periódicos que realiza la OPC con el propósito de hacer un seguimiento sobre los recursos recaudados y los gastos devengados por esa jurisdicción.

La presentación estuvo a cargo del director general, Gabriel Esterelles, acompañado de los directores de Análisis y Sostenibilidad de la Deuda Pública, Joel Vaisman; de Análisis Fiscal Tributario, Martín López Amorós, de Análisis Presupuestario, Ignacio Lohle, y la analista de esta dirección, María Laura Cafarelli.

El propósito del encuentro online fue proporcionar a miembros de Diputados y del Senado, así como a sus asistentes directos, elementos técnicos para mejorar la comprensión del informe mensual difundido a través de la página web, ofreciendo, al mismo tiempo, la posibilidad de despejar dudas sobre la metodología utilizada y los resultados obtenidos.

La buena recepción de esta nueva modalidad de trabajo fundó la decisión de reiterarla periódicamente para consolidar el diálogo técnico entre la Oficina y el Congreso Nacional.

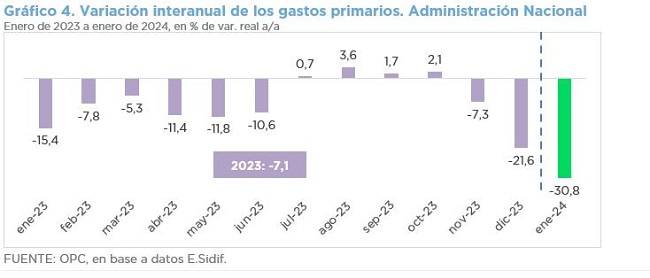

Por un mayor retroceso en los gastos, básicamente vinculados a las prestaciones sociales, que la caída que sufrió la recaudación, durante enero la Administración Nacional registró un superávit financiero 77,2% real superior al obtenido en el mismo mes del año anterior.

En virtud de la solicitud de análisis por parte la Comisión de Presupuesto y Hacienda, la OPC elaboró los siguientes informes referidos a los artículos que a continuación se detallan del Proyecto de Ley enviado por el Poder Ejecutivo Nacional de Bases y Puntos de Partida para la Libertad de los Argentinos (0025-PE-2023).

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

El cambio propuesto por el Poder Ejecutivo Nacional implica ajustar los haberes por la fórmula vigente en el primer trimestre y luego por el Indice de Precios al Consumidor (IPC) a partir de abril.

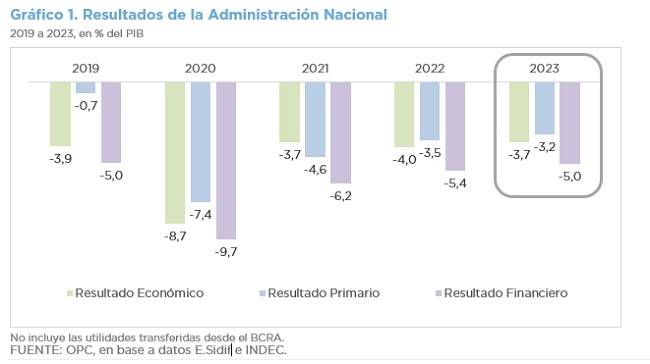

Durante el año 2023 la Administración Nacional redujo en 0,3 p.p. del PIB su déficit primario y en 0,4 p.p. su déficit financiero con respecto a 2022. Dicha dinámica fue consecuencia de una contracción de los gastos primarios (-7,0%) mayor a la de los recursos (-5,9%).

El artículo 106 del proyecto de ley suspende la movilidad de ajustes trimestrales para haberes y asignaciones familiares, sujeto a la evolución de los salarios y recursos de Anses, y atribuye al Poder Ejecutivo la potestad de fijar esas actualizaciones sin definir un parámetro para hacerlo. Esto impide hacer un cálculo preciso del impacto fiscal, pero habilita a describir posibles escenarios según el criterio que utilice ese poder en el futuro.

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |