EJECUCIÓN PRESUPUESTARIA DE LA INVERSIÓN SOCIAL NACIONAL EN PERSONAS CON DISCAPACIDAD – DATOS AL 31 DE DICIEMBRE 2021

Según el último relevamiento disponible del INDEC, el 9,4% de la población argentina sufre algún tipo de discapacidad, limitación que afecta a unos 4.300.000 de ciudadanos y que prioritariamente se presenta en el último tramo de su vida activa.

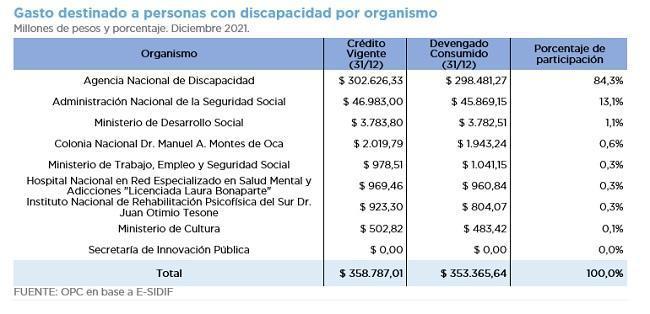

El gasto destinado a personas con discapacidad ascendió a $353.365,64 millones en 2021 y representó el 3,3% del gasto de la Administración Pública Nacional (APN) y el 0,8% del Producto Bruto Interno.

El 84,3% de los recursos fueron concentrados por la Agencia Nacional de Discapacidad (ANDIS), seguido por la Administración Nacional de la Seguridad Social (ANSES) con el 13,1%.

Las pensiones no contributivas por invalidez laboral concentraron el mayor presupuesto (81% del presupuesto total de la ANDIS y 68,7% del gasto total etiquetado). La inversión estatal está centralizada y tiene un perfil asistencialista, lo que no se ajusta estrictamente a los postulados de acuerdos internacionales.

Esta situación se consolida con las políticas de ANSES y Desarrollo Social mediante el otorgamiento de asignaciones familiares y universales por hijo con discapacidad y la provisión de tarjetas alimentarias.

La legislación sobre la materia es profusa pero el etiquetado de actividades presupuestaria del rubro resulta limitado para evaluar las políticas del área.