ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – MARZO 2022

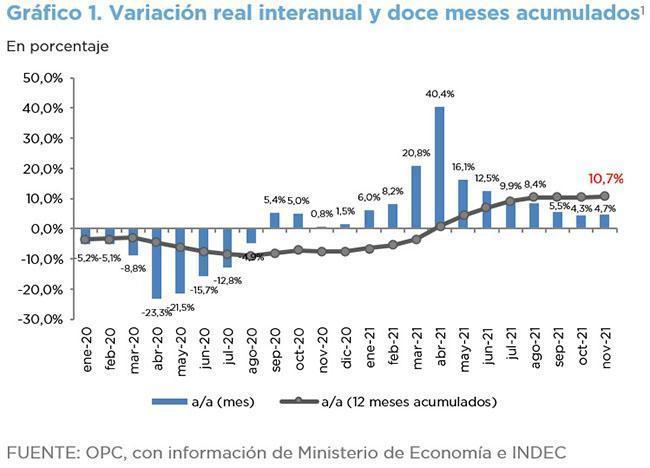

La recaudación tributaria ascendió en marzo de 2022 a $1.241.008 millones, lo que implicó un crecimiento de 62,5% año contra año (a/a). Ajustada por inflación se expandió 6,5% a/a.

La recuperación del nivel de actividad que opera desde marzo de 2021, el incremento en los precios internacionales de materias primas y el aumento en el tipo de cambio nominal (20,2% a/a) contribuyeron favorablemente a este resultado.

Entre los recursos de tipo impositivo se destaca el aumento en términos reales en el Impuesto PAIS, producto del retorno a los viajes al exterior en la medida que las restricciones por el COVID-19 se van eliminando. El Impuesto a los Créditos y Débitos, el Impuesto a las Ganancias, y el IVA también registraron crecimientos relevantes.

Por su parte, los derechos sobre el Comercio Exterior y los recursos de la Seguridad Social también mostraron un buen desempeño.