ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – ENERO 2023

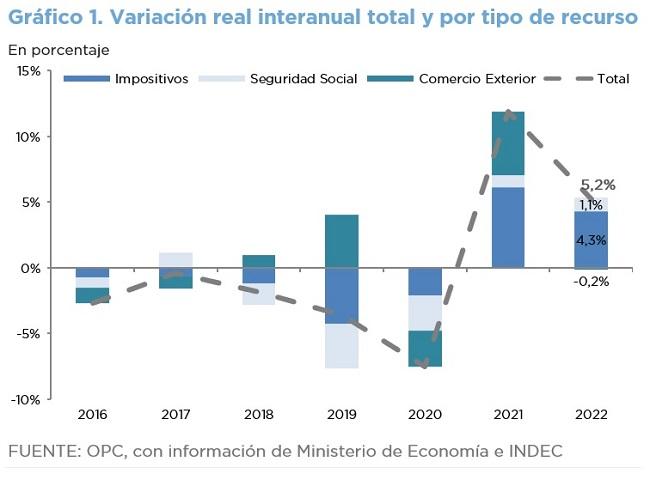

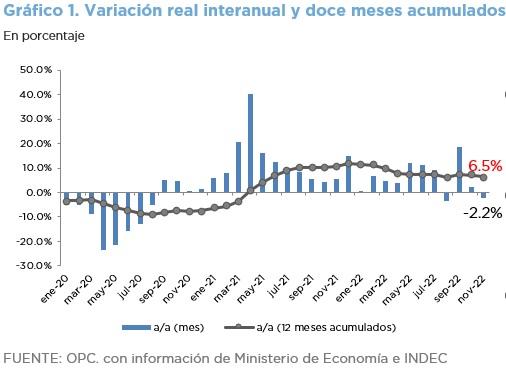

La recaudación tributaria ascendió en enero de 2023 a $2.265.962 millones, lo que implicó un crecimiento de 93,4% año contra año (a/a). Ajustada por inflación se redujo 3,1% a/a.

Entre los recursos de tipo impositivo se destaca el aumento en términos reales en el IVA, consecuencia de la mayor actividad económica, y en el Impuesto sobre los Bienes Personales, favorecido por mayores compensaciones realizadas desde IVA. El Impuesto a las Ganancias se redujo levemente ya que en este tributo, tales compensaciones fueron menores.

Los Derechos de Exportación se redujeron producto de menores volúmenes registrados en las declaraciones juradas de ventas al exterior (DJVE), debido a la finalización de la vigencia del valor excepcional para la liquidación de divisas en el marco del Programa de Incremento Exportador (Decreto 787/2022).

Por su parte, los recursos de la Seguridad Social crecieron respecto de igual mes de 2022.