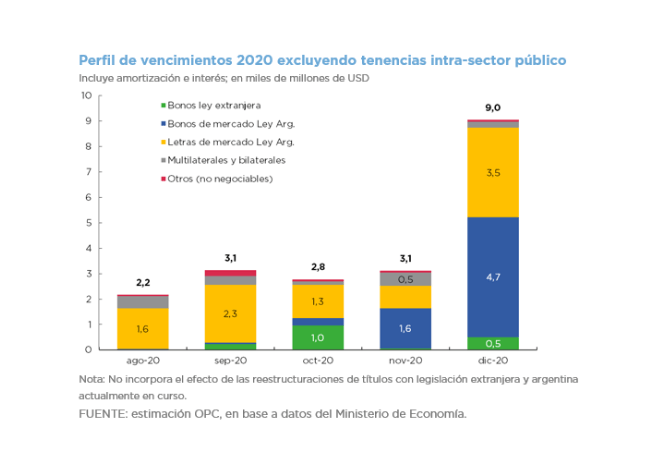

En julio se registraron colocaciones de títulos y desembolsos de préstamos por el equivalente a USD9.800 millones, de los cuales $528.156 millones (USD7.706 millones) correspondieron a licitaciones de títulos de mercado en pesos.

Por otro lado, se canceló el equivalente a USD7.375 millones de capital, principalmente explicados por un canje voluntario de títulos en dólares por nuevos instrumentos en pesos realizado el 17 de julio.

Durante el mes, no se pagaron los cupones de interés de varios bonos con legislación extranjera BIRAD por un total de USD584 millones. Al 31 de julio, se mantienen impagos cupones de interés vencidos por bonos emitidos bajo legislación extranjera por un total USD1.670 millones, que está previsto sean reconocidos como parte del proceso de reestructuración de dichos títulos actualmente en marcha.

Para agosto estimamos vencimientos de servicios de la deuda por el equivalente a USD3.135 millones, monto que asciende a USD35.535 millones hasta el final del año (aproximadamente USD20.293 millones excluyendo las tenencias intra-sector público).

El 4 de agosto el Gobierno anunció un acuerdo con los principales grupos de acreedores para la reestructuración de los bonos emitidos bajo legislación extranjera. El plazo para que los acreedores acepten la propuesta revisada fue extendido hasta el 24 de agosto, en tanto que la fecha de liquidación de la operación es el 4 de septiembre. Paralelamente, el Congreso sancionó y se promulgó la Ley 27.556 para reestructurar los títulos públicos denominados en dólares emitidos bajo legislación argentina en las mismas condiciones que los bonos con legislación extranjera.

OPERACIONES DE DEUDA PÚBLICA - JULIO 2020