by Nicolas Perez | Jun 5, 2020 | Recaudación Tributaria

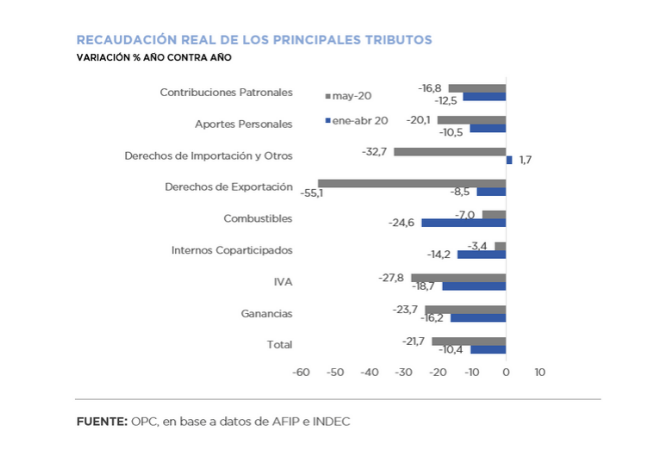

- La recaudación tributaria nacional ascendió en mayo a $499.535 millones, lo que implicó un crecimiento nominal de 12,4% año contra año (a/a) aunque una caída de 21,7% a/a, ajustada por inflación.

- Todos los impuestos se contrajeron en términos reales, pero las caídas más pronunciadas correspondieron a los tributos ligados al comercio exterior y al IVA, con retrocesos del 49,1% y 27,8%, respectivamente. Ambas contracciones son los más pronunciadas desde principios del 2002.

- El deterioro de la recaudación durante mayo estuvo explicado por el contexto macroeconómico adverso en el marco de la pandemia del COVID-19 y por las medidas de alivio fiscal aplicadas por el gobierno nacional.

- Hubo una recaudación récord del Impuesto PAIS ($11.907 millones) originada en mayores compras de divisas.

- Los recursos de los primeros cinco meses del año estuvieron 16.3% por debajo de lo OPC estimó en noviembre pasado, básicamente por cambios en la situación económica y normativos.

- Las medidas de alivio fiscal en el marco de la pandemia en los primeros cinco meses mermaron la recaudación estimada en $75.936 millones.

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL - MAYO 2020

by Nicolas Perez | May 13, 2020 | Ejecución Presupuestaria

Debido a la suba de gastos primarios para paliar los efectos de la crisis generada por la pandemia y la baja real de los recursos tributarios, el resultado primario (neto de utilidades del BCRA) paso de un superávit de $10.054 millones en abril de 2019 a un déficit de $263.753 millones en igual mes de 2020.

Esta situación se atenúa drásticamente a partir de la transferencia de utilidades del BCRA por $230.000 millones, que lograron compensar la caída de la recaudación tributaria y de los recursos de la Seguridad Social producidas por la paralización económica del Aislamiento Social Preventivo Obligatorio (ASPO). Contemplando el ingreso de las utilidades, el déficit primario se reduce a $33.753 millones.

El hecho distintivo de la ejecución de abril estuvo dado por el significativo incremento de los gastos primarios, de 54,1% año contra año (a/a) en términos reales, a partir de las medidas adoptadas por el gobierno nacional en el marco de la emergencia sanitaria, entre las cuales se destaca el Ingreso Familiar de Emergencia (IFE). No obstante, debido a que los intereses de la deuda retrocedieron 63,1% a/a, el aumento de los gastos totales experimentó una suba más moderada, de 26,9% a/a.

Dentro de los ingresos tributarios ($171.427 millones), el IVA y el impuesto a las Ganancias tuvieron caídas reales del 16,1% a/a y 32,9% a/a, respectivamente, no sólo por la retracción económica que produjo la cuarentena sino por cuestiones normativas, como la devolución del IVA para la compra de alimentos y la reducción de aportes patronales.

Durante los primeros cuatro meses del año el crédito inicial aumentó en $203.115 millones, concentrándose el 91,0% del aumento en las prestaciones sociales ($87.820 millones), en las transferencias a provincias ($73.653 millones) y en otros gastos corrientes ($32.520 millones).

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL - ABRIL 2020

by Nicolas Perez | May 11, 2020 | Recaudación Tributaria

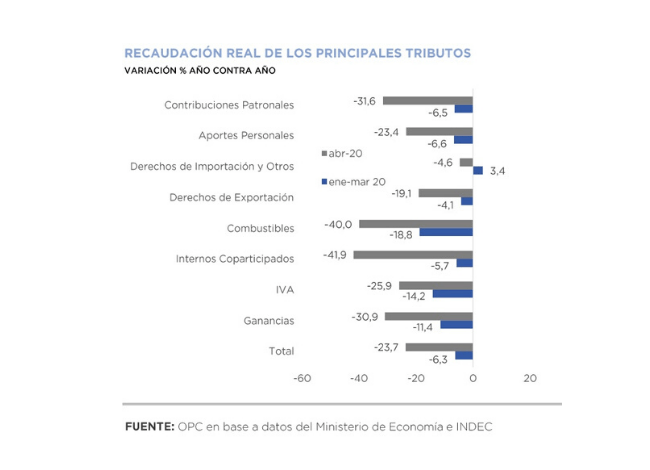

Tal como se anticipaba, la recaudación tributaria ajustada por inflación se retrajo 23,7% año contra año (a/a) en abril. Más allá de algunas medidas impositivas adoptadas por el Poder Ejecutivo Nacional (PEN) para asistir al sector productivo a sobrellevar el impacto económico del aislamiento social preventivo obligatorio (ASPO), la caída se explica por el freno en la actividad económica.

Los ingresos por impuestos nacionales fue de $398.659 millones, lo que implicó un crecimiento de 11,6% a/a.

Los principales tributos tuvieron en abril una caída significativa en términos reales. La recaudación del Impuesto a las Ganancias se retrajo 30,9% a/a, la de IVA 25,9% a/a y los recursos de la Seguridad Social se contrajeron 24,7% a/a. Los recursos del comercio exterior, por su parte, retrocedieron 15,2% a/a.

Si bien la pandemia y el ASPO fueron los principales determinantes del mal desempeño recaudatorio de abril, otros factores también contribuyeron en esa dirección. Desde el punto de vista normativo, las devoluciones de IVA para la compra de alimentos, la reducción de las Contribuciones Patronales para el sector salud, la postergación del componente SIPA de las Contribuciones Patronales por dos meses y el congelamiento de parte de los Impuestos sobre los Combustibles que estuvo vigente durante marzo contribuyeron al menor ingreso de recursos. Por el lado macroeconómico, el deterioro del mercado laboral y la contracción del comercio internacional contribuyeron a la pronunciada caída de la recaudación.

Se espera que la recaudación de mayo siga cayendo en términos reales. Si bien a lo largo de abril algunas actividades económicas fueron exceptuadas de la cuarentena, el impacto de ésta sobre el nivel de actividad se mantuvo. Por otro lado, medidas como la reducción o postergación de las Contribuciones Patronales, la reducción de la alícuota del Impuesto a los Débitos y Créditos en Cuentas Corrientes y la devolución de IVA para los lácteos tendrán su impacto en la recaudación de mayo.

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL - ABRIL 2020

by Nicolas Perez | Mar 4, 2020 | Política Tributaria y Federalismo Fiscal

Un repaso el federalismo fiscal del país revela la complejidad de sus pautas y las dificultades para establecer un régimen definitivo de consenso entre Nación y provincias, mandato constitucional pendiente desde hace 23 años.

El régimen de coparticipación federal de impuestos que cobraban la Nación y las provincias surgió con la ley 12.139, de 1935. Pero la dispersión normativa continuó hasta la síntesis que impuso la ley 20.221, que rigió hasta 1984, norma recurrentemente transgredida.

Entre otras decisiones que la violentaron estuvo la del traspaso, por decisión unilateral, de funciones educativas y sanitarias al interior, sin la correspondiente contrapartida financiera. Allí surgieron los Aportes del Tesoro Nacional, mecanismo arbitrario para subsanar problemas como los que generó aquella discrecionalidad. En 1980 se inauguraron las pre coparticipaciones, cuando se dispuso que una porción del IVA alimentara Seguridad Social.

A comienzos de 1988 la Ley Nº 23.548 estableció un régimen transitorio de distribución, que se encuentra vigente en la actualidad. El régimen de distribución secundaria no está basado en parámetros objetivos y el reparto primario original, que reservaba 54% al interior, fue permanentemente alterado.

La reforma de 1994 incorporó la coparticipación a la Constitución Nacional y dispuso la sanción de una ley convenio antes de que terminara 1996.

Este mandato aún no fue honrado y la aproximación legal más concreta fue la sucesión de pactos fiscales suscriptos entre desde 1992, cuya interpretación y aplicación dio lugar a litigios judiciales: el federalismo de concertación en nuestro país ha carecido de la seguridad jurídica.

FEDERALISMO FISCAL EN LA ARGENTINA. EVOLUCIÓN RECIENTE EN LA PERSPECTIVA HISTÓRICA

by Nicolas Perez | Dic 27, 2018 | Política Tributaria y Federalismo Fiscal

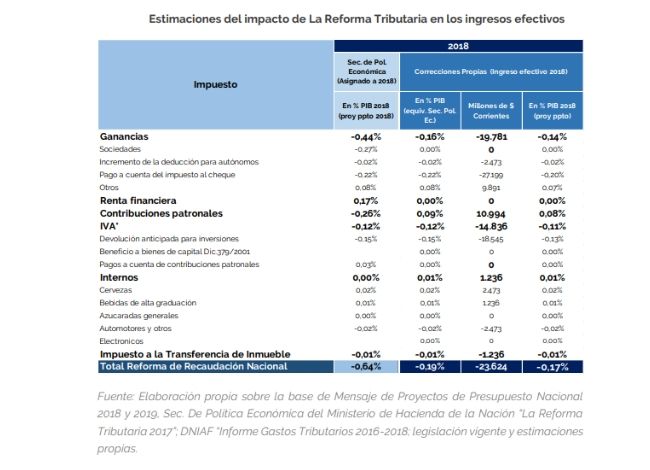

La reforma tributaria dispuesta por la

ley 27.430 tendría en el ejercicio 2018 un efecto sobre la recaudación menor al

estimado oficialmente hasta el momento debido al retraso en la reglamentación e

instrumentación de las medidas adoptadas en ese marco.

A fin de este año, los cambios

impositivos implicarían una merma de la recaudación cercana a $23.500 millones, equivalente al 0,2%

del PBI, apenas un tercio del 0,6% del PBI estimado por la Secretaría de

Política Económica.

El impacto será mayor a medida que los

cambios se consoliden, aunque la volatilidad del sistema tributario y su

sensibilidad a las situaciones macroeconómicas dificultan una estimación

precisa respecto del futuro.

ANÁLISIS ECONÓMICO DE LA LEY 27.430 - REFORMA TRIBUTARIA 2017