CARGA TRIBUTARIA SOBRE LA ACTIVIDAD PRODUCTIVA. PRINCIPALES RESULTADOS

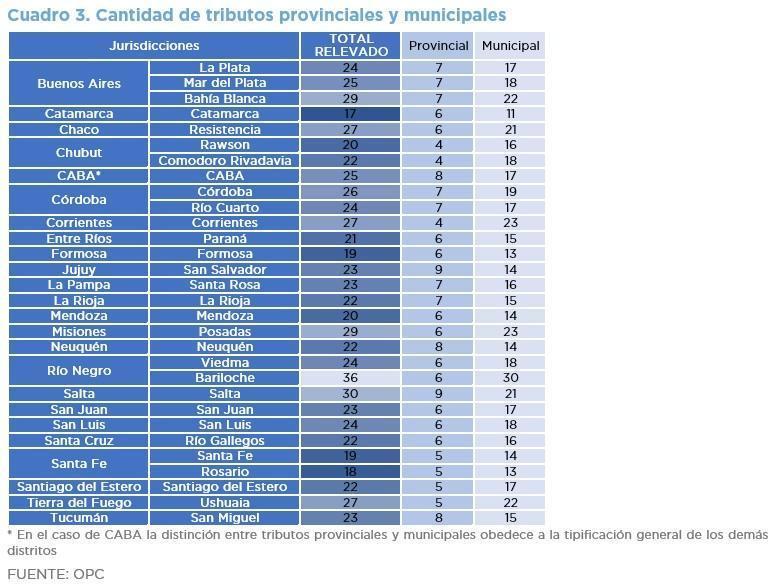

El propósito de este trabajo es evaluar la carga tributaria consolidada sobre los sectores frigorífico, metalmecánico, supermercadista, transporte y hotelero en treinta localizaciones del país.

Bajo ciertos supuestos y sin incluir algunos tributos como Impuestos a los Combustibles o Derechos a la Exportación, la carga fiscal promedio equivale al 12% de la facturación de las empresas.

* Hay una dispersión importante de cargas por actividad y localización. Desde un mínimo del 7,5% del total facturado para el caso de la actividad frigorífica desarrollada por una pyme en la ciudad de San Luis, a un máximo del 17,3% de la facturación para el caso de un hotel grande en Bariloche.

* También hay diferencias en la presión fiscal según se trate de una empresa chica o grande y entre las firmas del mismo rubro: del 25% en hotelería a 50% en frigoríficos.

* Existe doble o triple tributación por la superposición de gravámenes, lo que dificulta conocer el costo real que enfrentan los sectores productivos.

* Este estudio se refiere a un piso de la presión fiscal y tiene el límite de falta de información solicitada a cámaras empresarias y municipios pero que no fue suministrada.