ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – JUNIO 2021

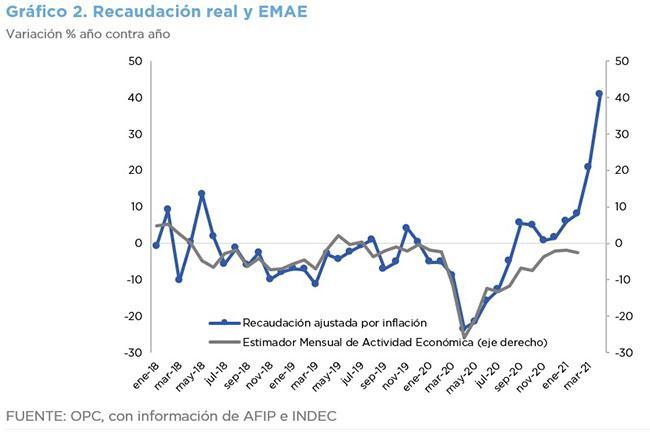

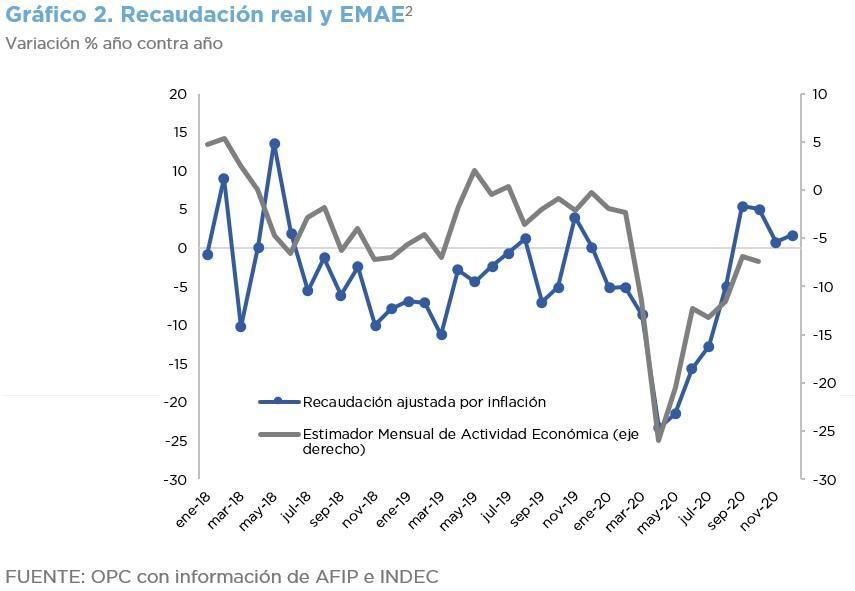

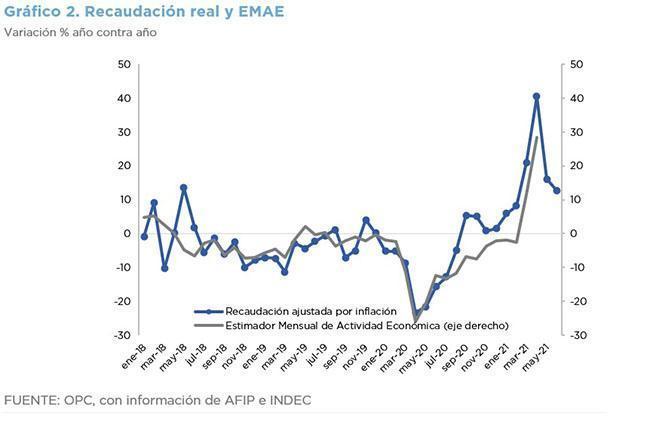

Los ingresos tributarios crecieron en junio 69% año contra año en términos nominales y 12,8% ajustados por inflación.

El aumento estuvo impulsado por la depreciación del tipo de cambio (37% a/a), el incremento en los precios internacionales de las materias primas y por cambios normativos. Pero el principal determinante de aquella suba fue la baja base de comparación, ya que hace un año regía plenamente el Aislamiento Social Preventivo y Obligatorio (ASPO).

- Las mayores percepciones aduaneras (47,6% a/a) – por la suba del tipo de cambio y la recuperación de las importaciones– impulsaron una mejora del IVA.

- El incremento nominal del dólar y los valores de bienes exportados promovieron un aumento de 59,1% en la recaudación de Derechos de Exportación (a/a).

- Los recursos de la Seguridad Social aumentaron por tercera vez consecutiva en ocho meses, aunque la expansión de la masa salarial se ubica sistemáticamente por debajo del IPC desde junio de 2018.

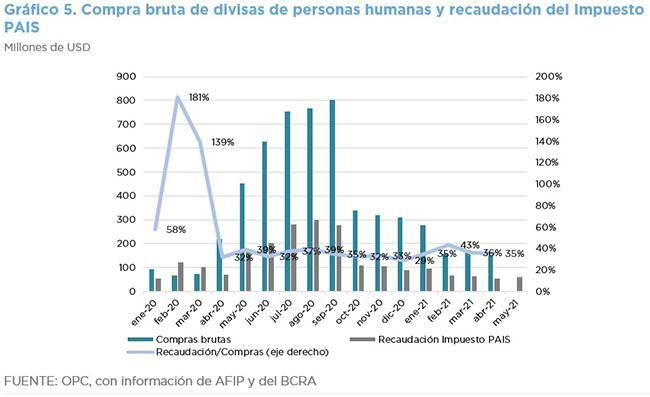

- La recaudación del Impuesto PAIS se contrajo nuevamente en la comparación año contra año.

- El crecimiento de la economía sigue siendo el principal determinante de la recaudación, que cayó de manera sostenida desde mediados de 2018, por un menor nivel de actividad y la implementación de la Ley 27.430 de Reforma Tributaria, y comenzó a recuperarse tras los peores efectos de las medidas adoptadas para contener los efectos sanitarios de la pandemia.