Según el Mensaje de Elevación del Proyecto de Presupuesto Nacional para el año 2023, la recaudación de impuestos nacionales y de la Seguridad Social alcanzaría los $ 34.978.541 millones. Ante la falta de información detallada de los componentes de la recaudación y su reparto, se realizó el ejercicio de reconstrucción del prorrateo de los ingresos por jurisdicción. La OPC registró una diferencia de $125.960 millones entre lo que se recaudaría y lo que se distribuye.

Esa diferencia podría surgir de ciertas inconsistencias en el tratamiento de algunos recursos que en un caso se consideran como tributarios y en otros como no tributarios. Esto plantea la necesidad de revisión sobre la información que históricamente se presenta ante el Congreso en lo que respecta a recaudación y distribución de recursos.

Por su parte, se incorporó una Separata al Mensaje la cual versa sobre el concepto de Gasto Tributario, recursos que el fisco deja de percibir por tratamientos que se apartan de la regla general de las diferentes leyes que rigen los tributos, como forma de alentar la discusión parlamentaria sobre los mismos.

Según estimaciones del Ministerio de Economía, el total de dichos Gastos Tributarios ascendería el próximo año a $3.664.818,7 millones (2.49% del PIB), que se desagregan en $2.669.761,4 millones por tratamientos incluidos en las normas de los impuestos y $995.057,3 millones generados en regímenes de promoción económica.

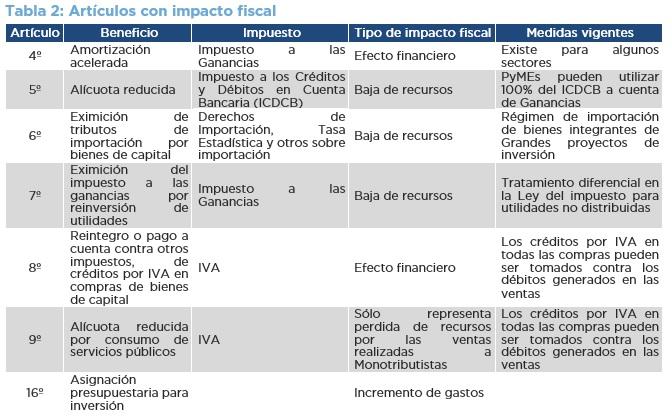

En cuanto al contenido del Proyecto de Ley, hay 8 artículos que fijan los cupos fiscales para el año por un total de $112.952 millones, en tanto se cuenta con otros 20 artículos sobre temas impositivos que implican un total de 204 medidas de carácter tributario, las cuales no son explícitamente medidas en términos de su impacto fiscal.