PROYECTO DE LEY DE PRESUPUESTO 2021 – ANÁLISIS DE LOS RECURSOS TRIBUTARIOS

El Proyecto de Presupuesto 2021 (PP2021) estima que la recaudación tributaria ascendería en 2020 a $6.459.480 millones, mientras que en 2021 llegaría a $9.297.141 millones. La dinámica prevista implica un aumento de los recursos tributarios de 28,6% a/a durante este año y de 43,9% a/a a lo largo de 2021.

La OPC proyecta para 2020 un total de recaudación tributaria del sector público nacional $6.385.247, estimación que sería $74.233 millones (1,1%) inferior a la del Ministerio de Economía. Para 2021, las proyecciones de la OPC se elevan a $8.901.671 millones. Esta estimación sería $395.470 millones (4,3%) inferior a la del PP2021.

En términos reales, el PP2021 prevé una caída de la recaudación de 9% a/a en 2020, y una recuperación de 9,7% a/a el año próximo. La OPC estima que la recaudación crecería en 2021 6% a/a, lo que implica una dinámica menos positiva que la que se desprende del PP2021.

La OPC estima que en 2021 la Administración Nacional percibiría el 64,3% de los recursos tributarios ($5.978.545 millones). De este total, un 35% ($3.258.430,9 millones) se destinaría a las Instituciones de la Seguridad Social, un 29,1% ($ 2.704.854,9 millones) iría a la Administración Central y un 0,2% ($15.259,3 millones) a los Organismos Descentralizados. Los Otros Entes participarían en un 3,7% del total de recursos ($341.987,1 millones) y las Provincias percibirían un 32% ($2.976.608,4 millones).

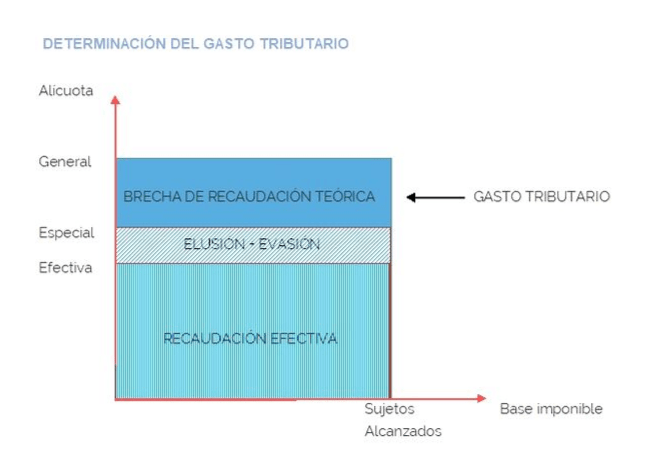

El PP2021 estima que durante 2021 los gastos tributarios alcanzarían el 2,64% del PIB ($995.799 millones). De ese total, un 73,9% se correspondería con tratamientos especiales incluidos en la legislación tributaria vigente ($735.661,8 millones) y el resto se atribuye a diversos regímenes de promoción económica ($260.136,9 millones).

Estas cifras no presentan cambios significativos respecto de 2020, año en que se espera un total de gastos tributarios de $714.735,1 millones, equivalente a 2,63% del PIB y con similar composición.