ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – ABRIL 2021

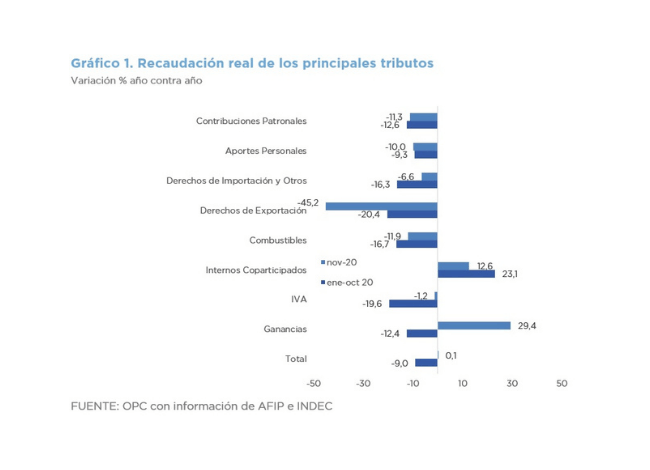

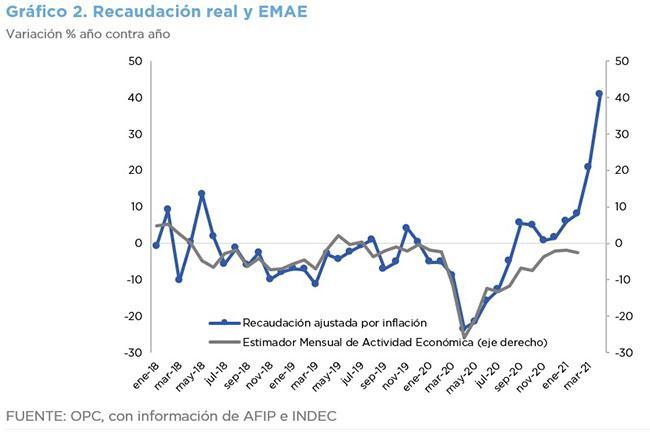

En abril la recaudación tributaria nacional alcanzó a $817.882 millones, el máximo incremento desde igual mes de 2003, con una suba real de 40,8% y nominal que llegó a 105,5%.

El aumento del tipo de cambio nominal y la baja base de comparación que implica el año pasado –cuando la actividad económica estaba restringida por el aislamiento social preventivo y obligatorio— explican en parte ese resultado.

Los recursos de la Seguridad Social crecieron en términos reales por primera vez desde septiembre de 2020.

Las variaciones más destacadas por encima de la inflación fueron las del Impuesto a las Ganancias (36,4% a/a), el IVA (35,7%), el Impuesto sobre los Bienes Personales (224,5% a/a) e Internos Coparticipados (154,4% a/a), en algunos casos por cambios normativos que ampliaron la base de imposición.

La recaudación tuvo un incremento real negativo desde enero del 2020, situación que se revirtió en septiembre de ese año de modo sostenido hasta el momento.

El aporte al fisco del Impuesto País volvió a contraerse y desde su creación acumuló USD 2.169,6 millones.