INDICADORES DE LA DEUDA PÚBLICA

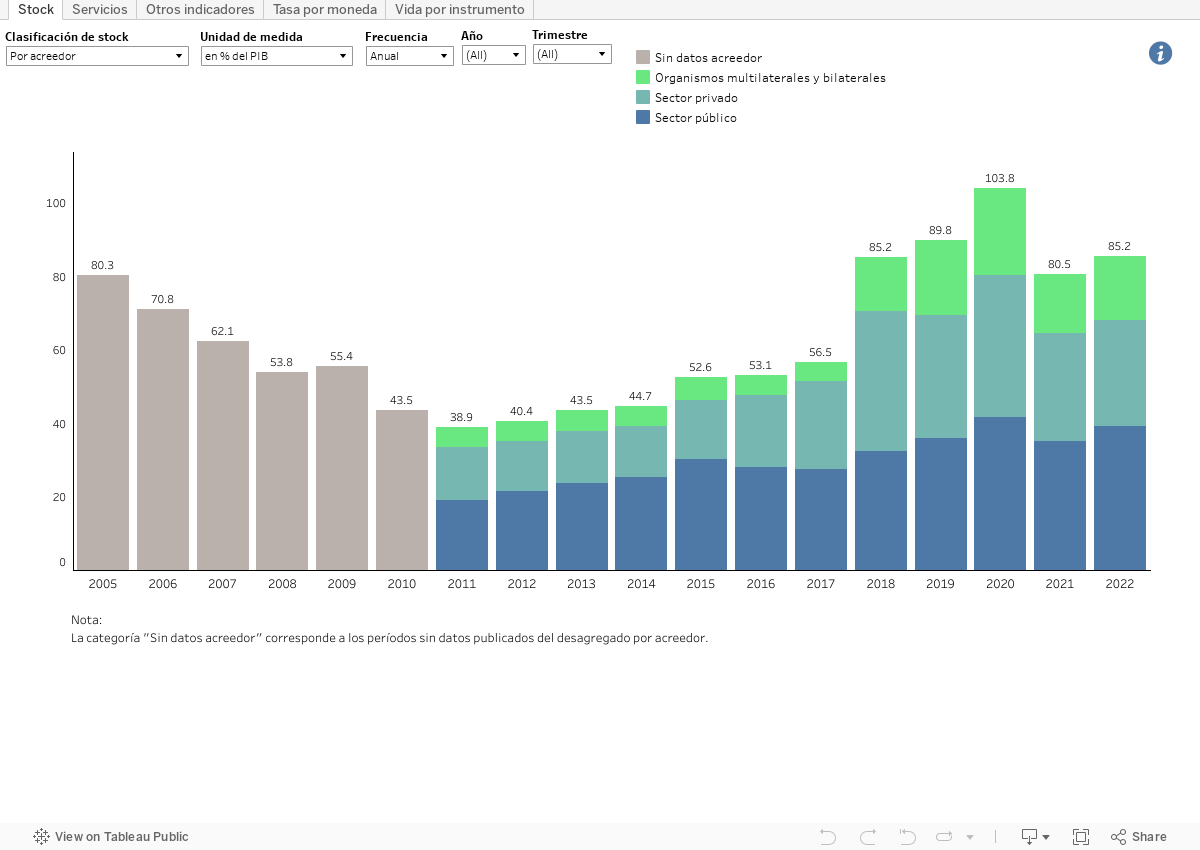

A. Stock de deuda pública bruta de la Administración Central

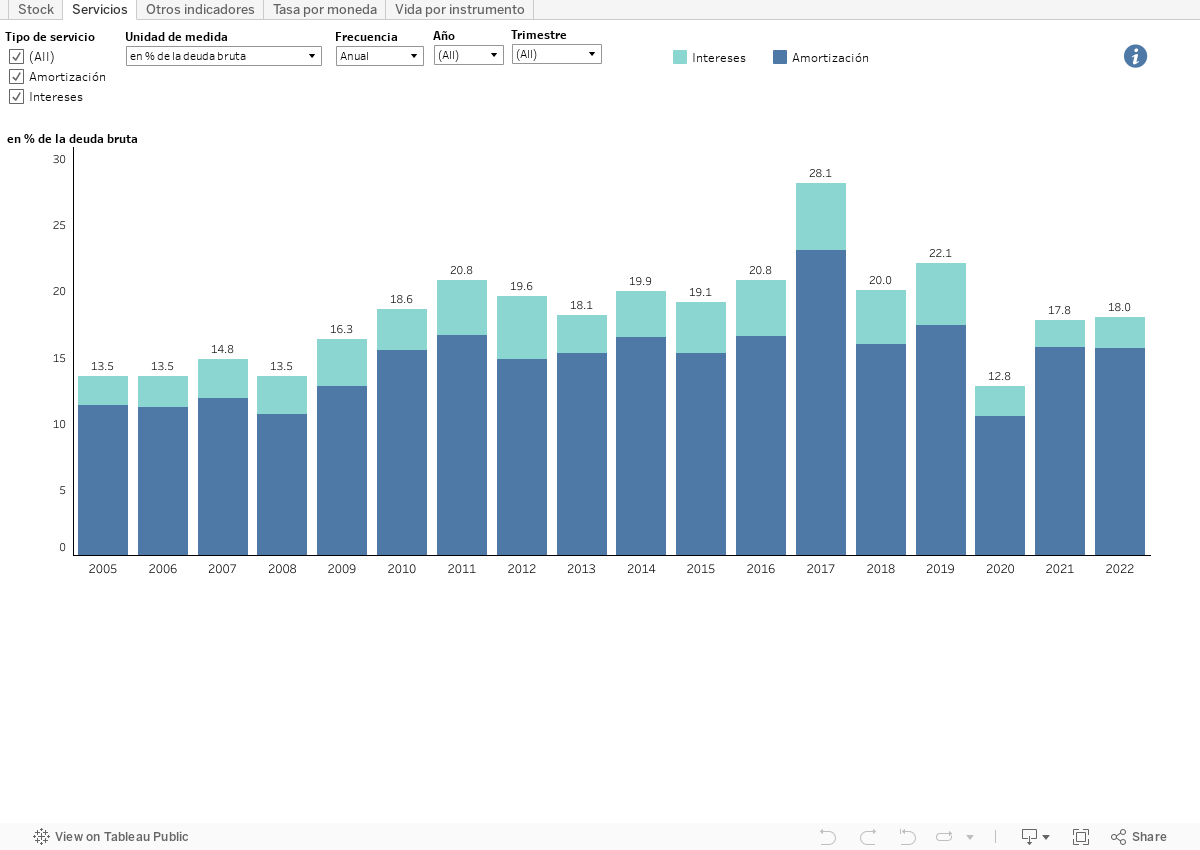

B. Servicios de la deuda del Sector Público Nacional no Financiero

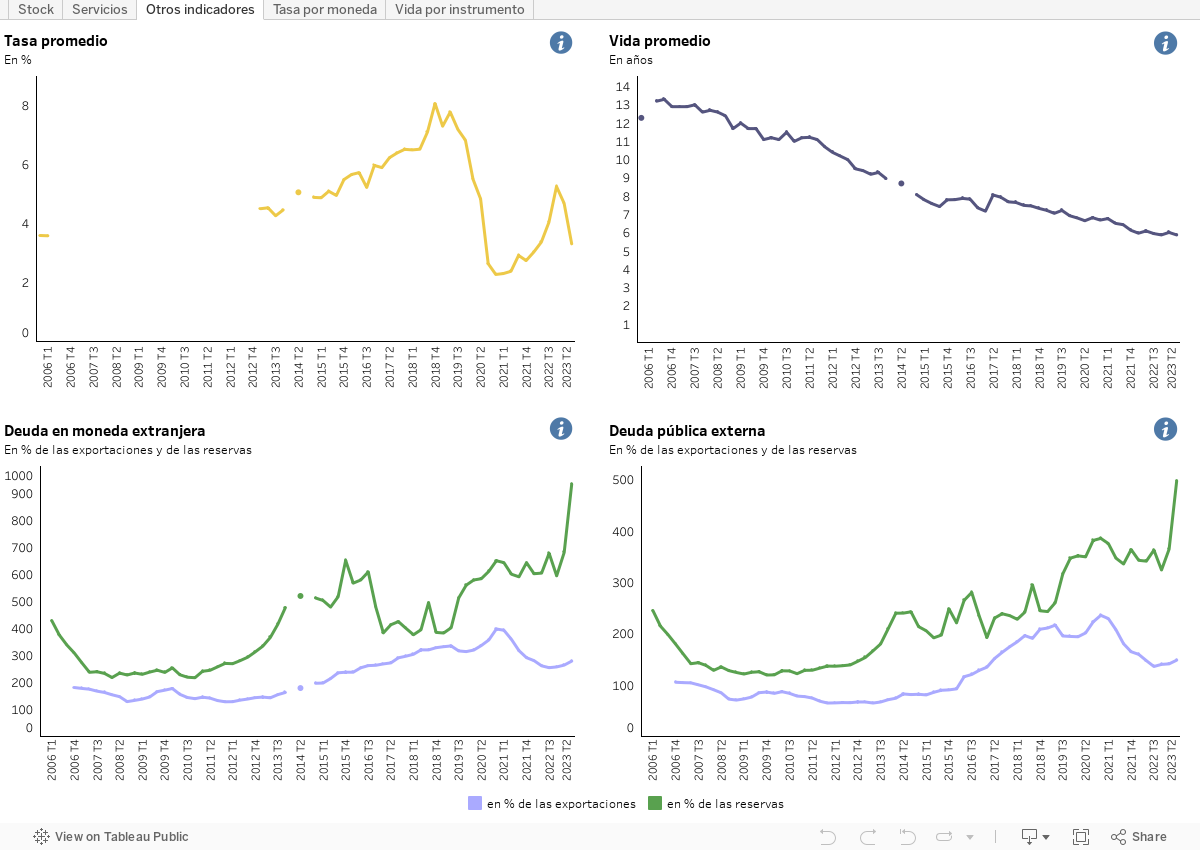

C. Otros indicadores de deuda

D. Comentarios metodológicos

Cobertura institucional

Los datos de deuda pública se presentan con distinta cobertura institucional de acuerdo a la información disponible.

Las series de stock de deuda y sus indicadores derivados refieren a la deuda pública bruta de la Administración Central.

Por otro lado, las series de servicios de deuda pagados (intereses y amortizaciones) corresponden al Sector Público Nacional no Financiero (SPNF), que incluye la Administración Nacional (Administración Central, Organismos Descentralizados e Instituciones de Seguridad Social), Empresas Públicas, Fondos Fiduciarios y Otros Entes.

Fuentes de información

Todos los indicadores se basan en estadísticas oficiales disponibles al público.

Las series de stock surgen de las estadísticas de deuda publicadas por la Secretaría de Finanzas del Ministerio de Economía y replicadas en el Boletín Fiscal de la Secretaría de Hacienda del Ministerio de Economía.

Las series de servicios de deuda surgen de la Cuenta Ahorro-Inversión-Financiamiento (AIF) del SPNF en base caja que publica la Secretaría de Hacienda del Ministerio de Economía.

Las series de PIB y exportaciones son de fuente INDEC.

Las series de tipo de cambio y reservas internacionales son de fuente BCRA.

Cálculo de ratios

Los ratios sobre variables flujo (PIB, exportaciones) se calculan con el acumulado de 4 trimestres de dicha variable en el denominador. Como ejemplo, el ratio deuda/PIB al III trimestre de 2020 tiene como numerador el stock de deuda a fin del III trimestre de 2020 y como denominador al PIB nominal acumulado entre el IV trimestre de 2019 y el III trimestre de 2020.

El cálculo del ratio deuda/PIB se realiza en moneda doméstica. Es decir que el stock de deuda se convierte a pesos usando el tipo de cambio de fin de período, y se divide por el PIB nominal expresado en pesos que informa el INDEC.

Las series de PIB y exportaciones utilizadas incluyen las revisiones que realiza periódicamente el INDEC a los datos preliminares originalmente publicados.

La deuda pública en la Ley de Administración Financiera

El Artículo 57 de la Ley 24.156 de Administración Financiera (LAF) define a la deuda pública como “el endeudamiento que resulte de las operaciones de crédito público que se origine en:

- La emisión y colocación de títulos, bonos u obligaciones de largo y mediano plazo, constitutivos de un empréstito.

- La emisión y colocación de Letras del Tesoro cuyo vencimiento supere el ejercicio financiero.

- La contratación de préstamos.

- La contratación de obras, servicios o adquisiciones cuyo pago total o parcial se estipule realizar en el transcurso de más de UN (1) ejercicio financiero posterior al vigente; siempre y cuando los conceptos que se financien se hayan devengado anteriormente.

- El otorgamiento de avales, fianzas y garantías, cuyo vencimiento supere el período del ejercicio financiero.

- La consolidación, conversión y renegociación de otras deudas.”

No obstante lo dispuesto en el inciso b), las estadísticas oficiales de deuda pública incluyen también la deuda intra ejercicio (aquella que se coloca y repaga durante el mismo ejercicio presupuestario, incluidas las letras del Tesoro que se emiten al amparo del Artículo 82 de la Ley).