by Nicolas Perez | Jun 7, 2019 | Recaudación Tributaria

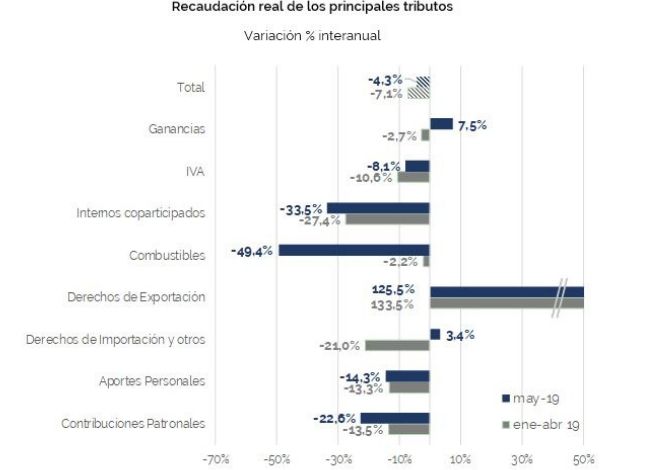

En mayo la

recaudación tributaria creció nominalmente 50,4% respecto al mismo mes del año

anterior, pero retrocedió en términos reales 4,3% en el mismo lapso. Este

retroceso se profundiza a 6,5% si el período considerado es de los primeros

cinco meses del año.

La

recaudación global lleva once meses consecutivos de baja en términos reales,

aunque comenzó a reducir las tasas de caída, perfilando un cambio de tendencia.

En este

contexto el Impuesto a las Ganancias superó las expectativas recaudatorias del

mes con una suba de 7,5% interanual real. Junto a los impuestos al comercio

exterior conforma los gravámenes cuyo crecimiento superó al de la inflación.

El IVA se

contrajo en mayo 8,1%, aunque el registro implica una desaceleración de las

caídas de los últimos siete meses.

Los recursos

de la Seguridad Social profundizaron su retroceso, producto del deterioro del

mercado laboral y los cambios en el régimen de contribuciones patronales. Pero

en el quinto mes del año habría encontrado su piso y en los próximos meses

puede que la tendencia se consolide.

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL - MAYO 2019

by Nicolas Perez | Abr 11, 2019 | Recaudación Tributaria

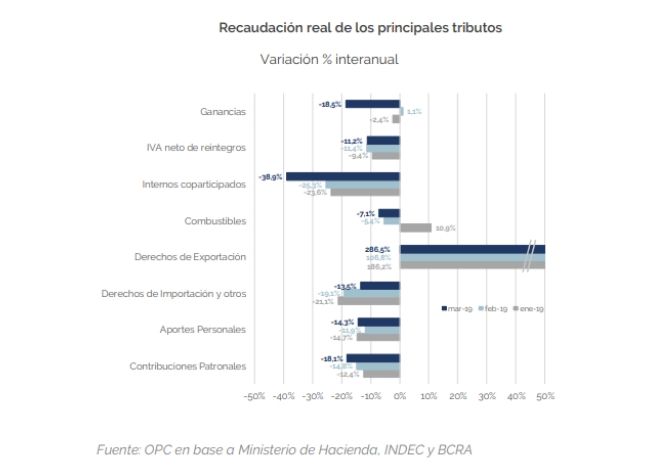

En el

tercer mes del año la recaudación del sector público nacional creció

nominalmente 37,3% contra igual período del año previo, pero se retrajo un

10,5% en términos reales. Similar comportamiento acusó en el primer trimestre

del año.

Este

resultado también entraña una desmejora respecto a los meses previos y reafirma

que los ingresos públicos están fuertemente ligados al nivel de actividad

económica, como muestra el IVA DGI que cayó 7,3%.

El

Impuesto a las Ganancias se contrajo 18,5%, en parte por la postergación en

algunos vencimientos. El fuerte crecimiento en los Derechos de Exportación

permitió atenuar la caída de los impuestos más importantes de la estructura

tributaria nacional (IVA, Ganancias y Aportes y Contribuciones a la Seguridad

Social).

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL - MARZO 2019

by Nicolas Perez | Feb 14, 2019 | Ejecución Presupuestaria

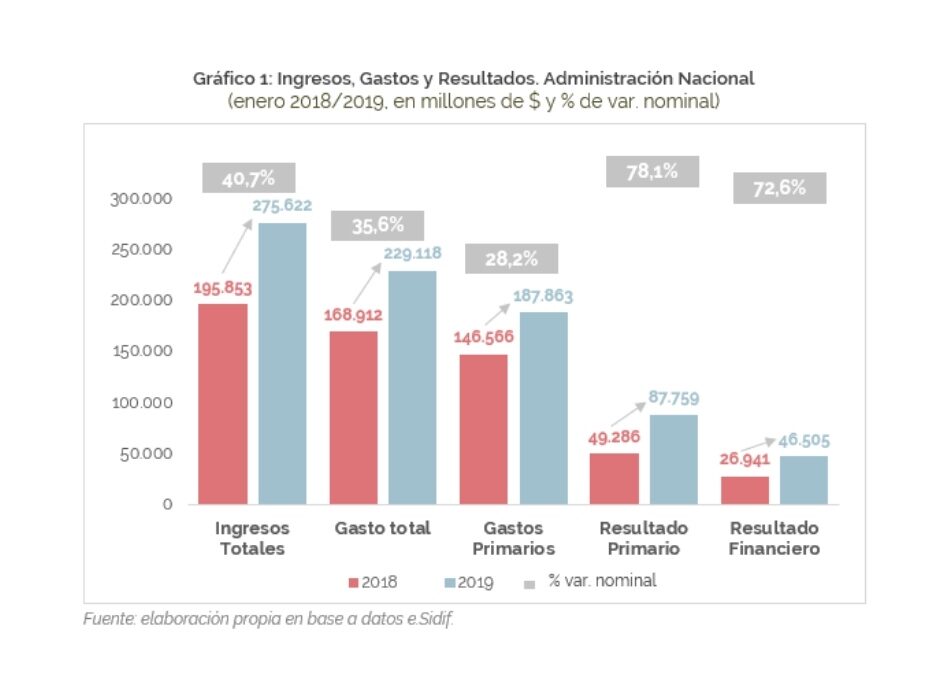

Durante enero la administración nacional tuvo

un resultado financiero superávitario de $87,759 millones, 19,7% superior en

términos reales al obtenido en el 2018. Confrontados

con la inflación, en ese período retrocedieron tanto los ingresos como los

gastos totales.

Los ingresos de la Administracion Nacional presentan una caída -en términos reales- generalizada en todos sus rubros, a excepción de las rentas de la propiedad y los ingresos de capital.

En el caso de los gastos ese derrotero tuvo algunas excepciones. El pago de intereses de la deuda se incrementó 84,6 % a/a (+24,1% real) y los subsidios económicos crecieron un 143% (+63,9% a/a real).

En la ejecución presupuestaria de enero, los gastos totales devengados el 5,5% de la partida total, los gastos corrientes 5,6% y los de capital el 3,0%.

INFORME DE EJECUCIÓN PRESUPUESTARIA 2019

by Nicolas Perez | Dic 28, 2018 | Otros

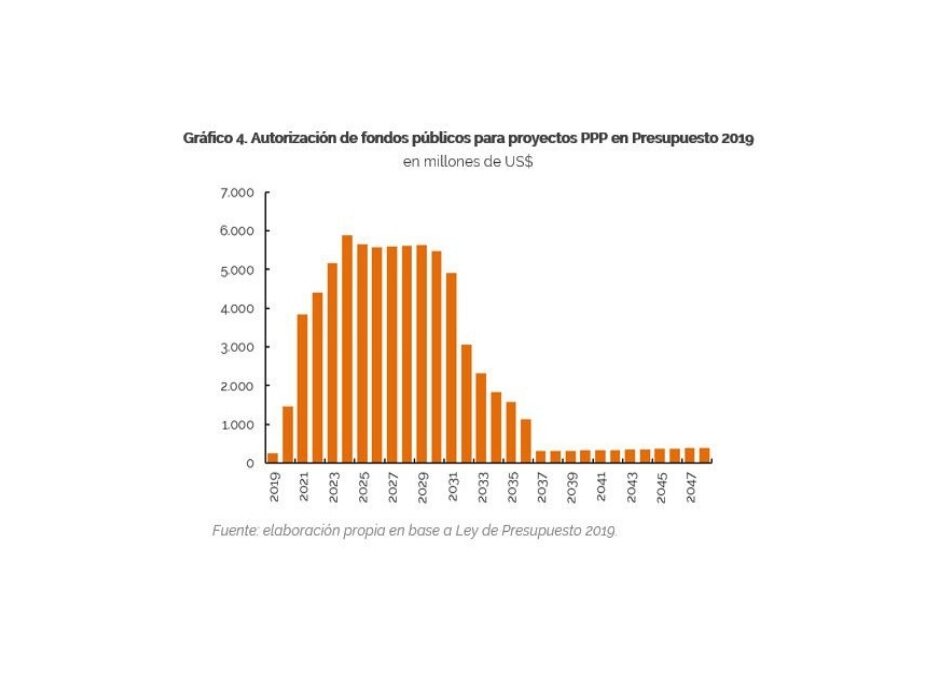

La Ley de Presupuesto del año 2019 incluye ochenta

proyectos a financiar mediante el esquema de Participación Público-Privada

(PPP) que, de ejecutarse, comprometerían US$73.528 millones de fondos públicos

entre 2019 y 2048. Estos emprendimientos pueden

generar pasivos directos

y contingentes para el Estado

Nacional

que afectarán el resultado fiscal futuro.

Según está previsto, en 2019 el avance de las obras no se vería reflejado presupuestariamente como un gasto de capital sino como una inversión financiera (bajo la línea), por lo que no impactará en el resultado del correspondiente ejercicio. Y los Títulos para Inversión (TPI), emitidos por los fideicomisos de cada proyecto, no son considerados deuda pública, aunque tienen rasgos comunes a los bonos soberanos y su repago involucra principalmente fondos públicos.

Siguiendo las mejores prácticas en la materia, debería desarrollarse una metodología de valuación de los pasivos contingentes vinculados a los proyectos PPP, tema en el cual el Poder Ejecutivo ya se encuentra trabajando.

IMPACTO FISCAL DE LOS PROYECTOS DE PARTICIPACIÓN PUBLICO-PRIVADA