OPERACIONES DE DEUDA PÚBLICA – SEPTIEMBRE 2020

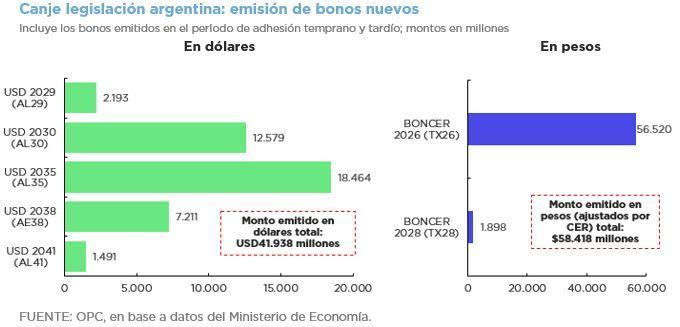

En septiembre se liquidaron las operaciones de reestructuración de títulos en moneda extranjera emitidos bajo legislación extranjera (Ley 27.544) y local (Ley 27.556), que implicaron cancelaciones de títulos elegibles por USD108.136 millones y colocaciones de nuevos bonos por USD110.884 millones.

Excluyendo estas operaciones, durante el mes se registraron colocaciones de títulos y desembolsos de préstamos por el equivalente a USD4.754 millones, de los cuales $252.807 millones (USD3.390 millones) correspondieron a licitaciones de títulos de mercado en pesos. Por otro lado, se canceló el equivalente a USD3.113 millones de capital, principalmente explicados por vencimientos de letras del Tesoro en pesos. Asimismo, se registraron pagos de intereses por el equivalente a USD447 millones, de los cuales 76% fueron en pesos.

Para octubre se estiman vencimientos de servicios de deuda por el equivalente a USD3.863 millones, monto que asciende a USD17.066 millones hasta el final del año (aproximadamente USD8.419 millones si se excluyen las tenencias intra sector público).