ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL – NOVIEMBRE 2021

El gasto primario tuvo el mayor salto en lo que va del año (41,2% a/a), en parte impulsado por las transferencias a empresas públicas y fondos fiduciarios, que se multiplicaron por 10.

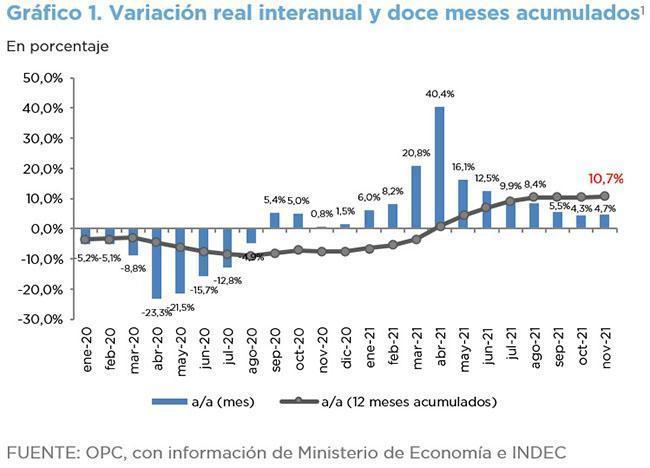

En el mes 11 del año los ingresos totales se expandieron 7,4% a/a en términos reales, impulsados por el buen desempeño de la mayoría de sus rubros.

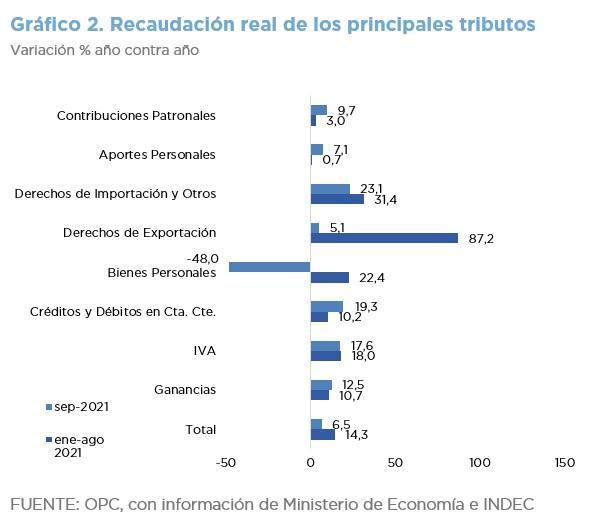

- Los derechos de exportación crecieron 18,5% a/a por la suba de los precios internacionales y el tipo de cambio.

- Los ingresos a la Seguridad Social crecieron 13,3% a/a, por el mayor número de aportantes y la baja base de comparación que implica el 2020.

- Los subsidios energéticos se incrementaron 26,0% a/a por las mayores transferencias a CAMMESA.

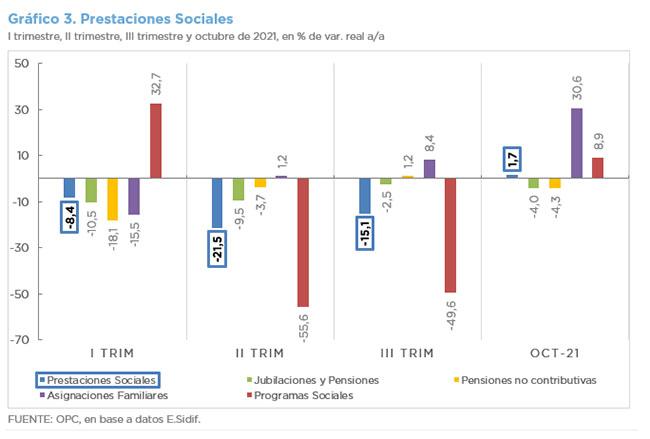

- La eliminación del IFE y el ATP se vieron parcialmente compensadas por los programas “Potenciar Trabajo” ($22.812 millones) y Políticas Alimentarias ($18.007 millones) cuyos recursos se incrementaron en un 85,9% a/a y 48,2% a/a, respectivamente.

- Los fondos destinados al programa Previaje alcanzaron $13.581 millones.

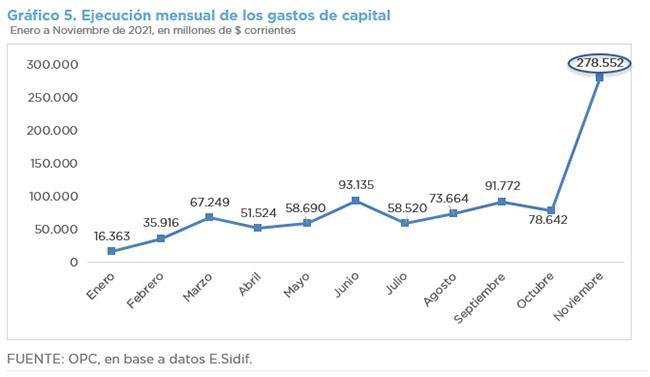

- La inversión real directa ($32.786 millones) registró una suba real de 107,3% a/a, focalizada en obras viales y ferroviarias.

- El déficit primario aumentó 188,1% a/a y el déficit financiero se incrementó 100,5% año contra año.

- El presupuesto inicial del ejercicio se incrementó en un 30,9%, lo que equivale a $2.596.945 millones, cuyo destino prioritario fueron los programas sociales, las transferencias de capital y los subsidios energéticos.

- Las erogaciones vinculadas con la pandemia por COVID-19 devengaron el 84,8% del crédito vigente asignado ($414.813 millones), mientras que las partidas financiadas con el Aporte Solidario y Extraordinario alcanzaron el 71,2% ($145.718 millones).