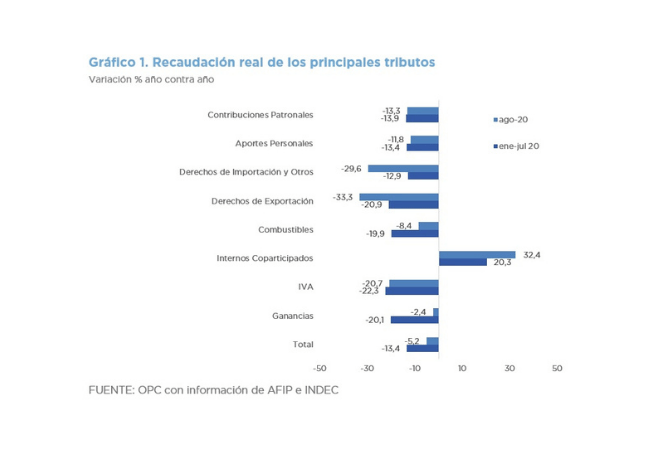

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – JULIO 2021

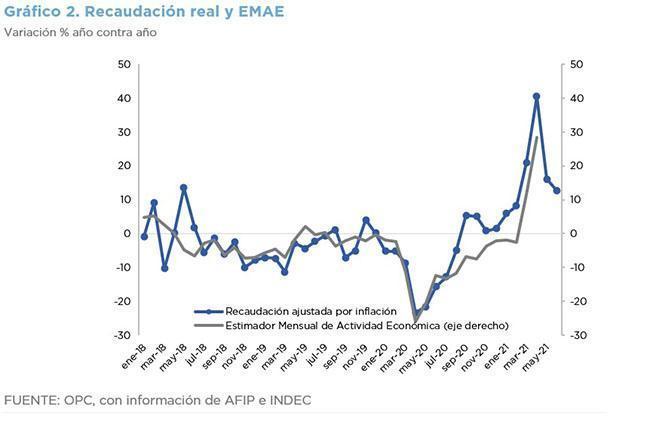

La recaudación tributaria ascendió en julio a $933.200 millones, lo que implicó un crecimiento de 66,9% año contra año (a/a). Ajustada por inflación se expandió 9,9% a/a.

El IVA, principal fuente de recursos tributarios, creció 23,1% en términos reales el mes pasado. También tuvieron una suba destacada el Impuesto a los Créditos y Débitos y Ganancias.

El Impuesto sobre los Bienes Personales se redujo (43,5%) como resultado de la postergación del vencimiento para el mes de agosto.

Los Derechos de Exportación (100,8%) y los recursos de la Seguridad Social continuaron mostrando un buen desempeño.

La baja base de comparación atribuible a los efectos económicos del Aislamiento Social Preventivo Obligatorio (ASPO) que comenzó a regir el 20 de marzo de 2020, el incremento en los precios internacionales de materias primas y el aumento en el tipo de cambio nominal (34,6% a/a) contribuyeron favorablemente a esos resultados.