*Las rentas de la propiedad constituyeron la única fuente de los ingresos corrientes con variación real positiva (126,6% a/a) debido a las transferencias de utilidades del Banco Central de la República Argentina (BCRA) por $1.606.982 millones. Esto implicó aumentar 7,9 veces las ingresadas en el ejercicio previo. Sin esa transferencia, los ingresos totales hubiesen caído 16,7% año contra año.

*Los cambios normativos con impacto en el impuesto PAIS y bienes personales no evitaron el retroceso de los ingresos tributarios que, debido al contexto recesivo profundizado por la pandemia, disminuyeron 9,6% a/a en términos reales.

*Los recursos de la seguridad social mostraron un retroceso de 12,1% a/a y las rentas originadas en activos del FGS de 61,9% a/a.

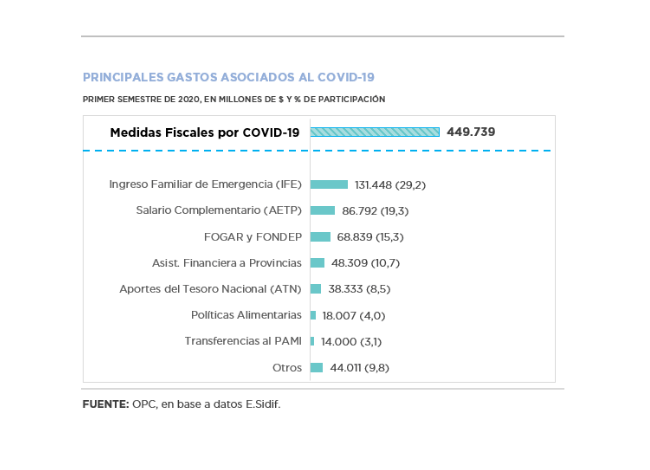

*Por las erogaciones para enfrentar la crisis sanitaria desatada por la irrupción del Covid 19 y el incremento en los subsidios económicos, los gastos primarios aumentaron 17,1% durante el 2020.

*El conjunto de medidas asociadas al COVID 19 implicó un gasto devengado de alrededor de $917.793 millones, sin el cual el gasto primario hubiera presentado una leve expansión de 0,2% a/a en términos reales.

* Se redujo 8,9% el gasto en personal, concretando cinco años consecutivos de retroceso real.

*Este comportamiento dispar entre recursos y gastos generó un déficit primario neto de utilidades del Banco Central de 7,4% del PBI en 2020, marcando un significativo deterioro con el déficit de 0,7% registrado en 2019.

*El déficit financiero creció de 5% del PBI en 2019 a 9,7% en 2020. La baja relativa en el pago de intereses de la deuda no alcanzó para limitar la brecha entre ingresos y gastos totales.

*El crédito vigente de 2020 ascendió a $7.762.601 millones, lo que significa que aumentó un 59,7% con relación al crédito inicial. El 61% se concentró en prestaciones sociales.