by Nicolas Perez | Jul 21, 2020 | Deuda Pública

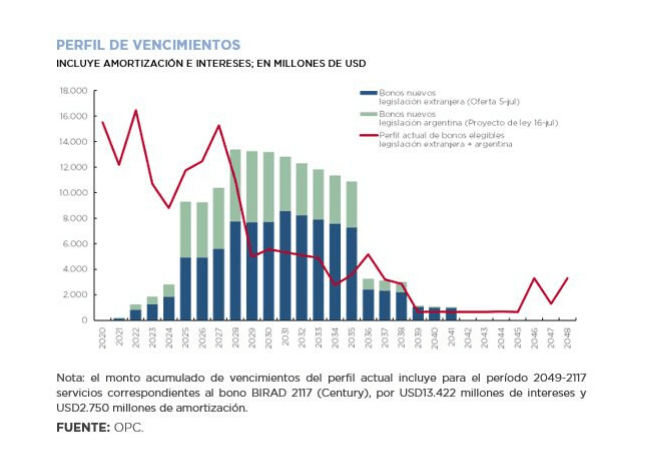

El jueves 16 de julio el Poder Ejecutivo envió al Congreso un proyecto de ley para la reestructuración de los títulos denominados en dólares emitidos bajo legislación argentina. La oferta de canje alcanza a un conjunto de títulos cuyo monto en circulación totaliza USD41.717 millones (de los cuales 35% está en manos de tenedores privados). Los bonos elegibles representan 12,9% de la deuda total y a 12,5% del PBI.

En términos generales, la operación propuesta tiene condiciones similares a la última oferta para reestructurar los bonos bajo ley extranjera que se presentó a principios de mes. Como novedad, para algunos títulos elegibles se incorpora la alternativa de canje por bonos ajustables por inflación (CER). Para los títulos en dólares pagaderos en pesos (USD linked), la única alternativa es el canje por bonos con CER.

Bajo el supuesto de que se canjean todos los títulos elegibles, los nuevos bonos generarían pagos de amortizaciones e intereses acumulados por aproximadamente USD2.200 millones en el período 2020-2024 y USD32.500 millones en 2020-2030. Comparando con el perfil de vencimientos actual, implica una reducción de los servicios de deuda cercana a USD30.400 millones y USD19.600 millones, respectivamente.

REESTRUCTURACIÓN DE LOS TÍTULOS EN DÓLARES BAJO LEY ARGENTINA

ANEXO - REESTRUCTURACIÓN DE LOS TÍTULOS EN DÓLARES BAJO LEY ARGENTINA

by Nicolas Perez | Jul 7, 2020 | Deuda Pública

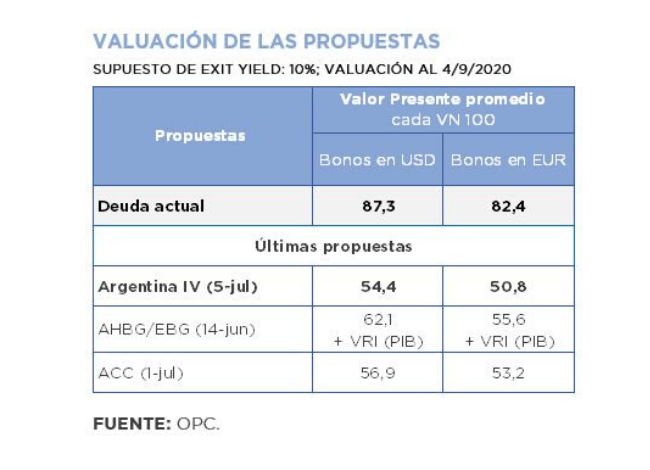

El gobierno anunció una mejora en los términos y condiciones de su propuesta para reestructurar los bonos emitidos bajo legislación extranjera, cuyo plazo de aceptación vence el 4 de agosto.

La nueva propuesta argentina tiene un valor estimado promedio de USD54,4 para los bonos en dólares, alrededor de USD14 superior a la oferta original, asumiendo un exit yield de 10%. Las últimas propuestas de los acreedores se encuentran entre USD57 y USD62.

Con respecto a la oferta original presentada el 22 de abril, se reducen las quitas de capital, se adelanta el devengamiento de intereses, aumentan las tasas de cupón y se reduce la vida promedio. La nueva oferta implica pagos de amortizaciones e intereses por aproximadamente USD4.000 millones en el período 2020-2024 y USD42.400 millones en el período 2020-2030.

Además, se mantienen los indentures originales de los títulos elegibles y se reconocen los intereses devengados mediante la entrega de un bono con vencimiento en 2030. Pese a la mejora de la oferta argentina, aún subsisten diferencias en relación a los términos financieros y jurídicos con respecto a la posición de los principales grupos de bonistas, en particular frente a la última propuesta conjunta de los grupos AHBG y EBG. Por su parte, los fondos de inversión Gramercy y Fintech anunciaron públicamente su apoyo a la nueva oferta.

PROCESO DE REESTRUCTURACIÓN DE LOS BONOS BAJO LEY EXTRANJERA - NUEVA PROPUESTA ARGENTINA

ANEXO - PROCESO DE REESTRUCTURACIÓN DE LOS BONOS BAJO LEY EXTRANJERA - NUEVA PROPUESTA ARGENTINA

by Nicolas Perez | Jun 10, 2020 | Ejecución Presupuestaria

La trasferencia de utilidades del Banco Central de la República Argentina al Tesoro Nacional por $430.000 millones durante mayo permitió mejorar los ingresos totales para afrontar los mayores gastos que demandó la emergencia sanitaria y atenuó el déficit de las cuentas públicas.

- Los gastos primarios subieron 45,1% año contra año (a/a) en términos reales, básicamente para afrontar erogaciones ejecutadas en el marco de la pandemia, de alrededor de $160.862 millones en el mes.

- La suba de los gastos totales se moderó a 21,3% a/a fundamentalmente porque disminuyó 52,4% a/a el pago de intereses de la deuda.

- Sin la ayuda del BCRA el déficit primario ascendería a $265.340 millones y los ingresos totales mostrarían un retroceso de 35,8% a/a en relación al año anterior.

- El crédito inicial presupuestario subió $788.169 millones (16,2%), concentrándose el 93,4% del aumento en las prestaciones sociales ($541.228 millones), en las transferencias a provincias ($124.922 millones) y en otros gastos corrientes ($69.829 millones).

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL - MAYO 2020

by Nicolas Perez | Jun 10, 2020 | Actividades

El Director de Análisis y Sostenibilidad de la Deuda Pública de la OPC, Lic. Mariano Ortiz Villafañe, realizó el 26 de mayo de 2020 una exposición sobre el proceso de reestructuración de la deuda pública actualmente en marcha ante la Comisión de Finanzas Públicas del Consejo Profesional de Ciencias Económicas de la CABA (CPCECABA).

En el evento se presentaron las principales conclusiones de los análisis realizados por la OPC sobre las propuestas y contrapropuestas del Gobierno y los acreedores, incluyendo las valuaciones estimadas de las diferentes ofertas y el impacto que tendrían sobre el perfil de vencimientos de la deuda.

También se abordaron aspectos vinculados a la mecánica del proceso de reestructuración y algunas de las principales cláusulas legales aplicables, en particular las Cláusulas de Acción Colectiva (CACs).

by Nicolas Perez | May 14, 2020 | Operaciones de Deuda Pública

En abril el Gobierno presentó su propuesta de reestructuración de los bonos emitidos bajo ley extranjera. La propuesta alcanza a veintiún series de bonos que totalizan USD65.620 millones, elegibles para el canje por diez nuevos títulos (cinco denominados en dólares y cinco en euros), amortizables en cuotas anuales, con vencimiento en 2030, 2036, 2039, 2043, y 2047. El plazo para que los acreedores presenten su consentimiento, que vencía el viernes 8 de mayo, fue extendido al 22.

En el marco de la negociación, se incumplió el pago de los cupones de interés de los bonos BIRAD 2021, 2026 y 2046 (los cuales forman parte del universo de bonos elegibles al canje) por un total de USD503 millones, que vencían el 22 de abril. Hasta el 22 de mayo corre el período de gracia para efectuar el pago, luego del cual se declararía un evento de default.

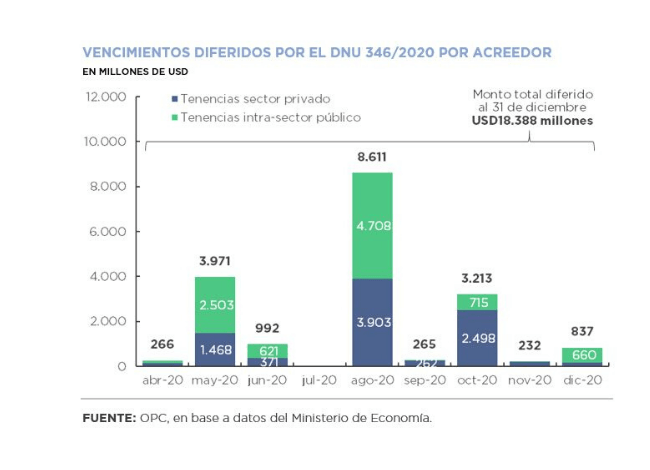

El DNU 346/2020 pospuso al 31 de diciembre los pagos de intereses y amortizaciones de los títulos de deuda pública denominados en dólares emitidos bajo ley local. Como resultado, se postergaron hasta fin de año pagos por USD18.388 millones, USD9.018 millones en manos de privados.

En el mes se realizaron seis licitaciones que resultaron en la colocación de títulos en pesos por $435.976 millones, incluyendo $314.069 millones como parte de una operación de canje del BONCER TC20. Además, se obtuvo financiamiento del BCRA mediante la colocación de letras por USD171 millones y Adelantos Transitorios (AT) por $80.000 millones.

OPERACIONES DE DEUDA PÚBLICA - ABRIL 2020

by Nicolas Perez | Abr 25, 2020 | Deuda Pública

El Gobierno presentó su propuesta de reestructuración de los bonos emitidos bajo ley extranjera. La propuesta de canje alcanza a 21 series de bonos, emitidos bajo legislación de New York y del Reino Unido, y denominados en dólares, euros y francos suizos, que totalizan USD65.620 millones.

La propuesta incluye el canje de los bonos elegibles por diez nuevos bonos (cinco denominados en dólares y cinco en euros), amortizables en cuotas anuales, con vencimiento en 2030, 2036, 2039, 2043, y 2047.

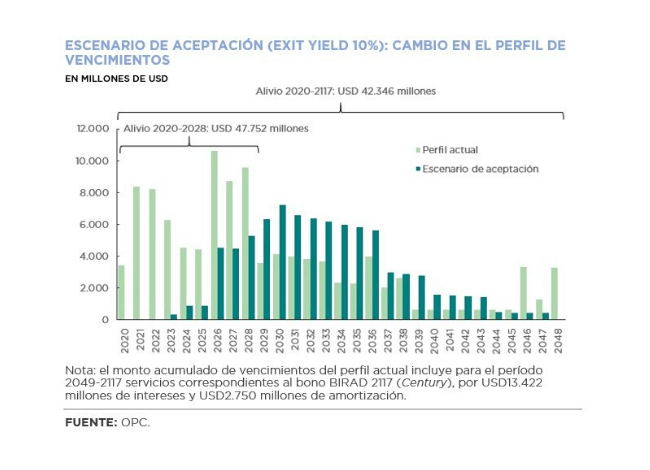

La aceptación de la oferta de acuerdo al escenario descripto implicaría una quita de capital de 5,4%. El stock de bonos emitidos bajo legislación extranjera se reduciría en USD3.671 millones (de USD65.620 millones a USD61.949 millones).

La estructura del perfil de vencimientos se modificaría significativamente, debido a una combinación de reducción de los cupones de interés, período de gracia y extensión de plazos. La duración promedio del perfil aumentaría de 5,9 a 11 años.

A lo largo de la vida de los bonos, la carga de intereses se reduciría en USD38.675 millones (pasando de USD59.671 millones a USD20.996 millones). Sumando la quita de capital, se lograría una reducción neta de USD42.346 millones en los servicios totales. El alivio estaría concentrado en los primeros años, acumulando USD47.752 millones en el período 2020-2028

ANÁLISIS DE LA PROPUESTA DE REESTRUCTURACIÓN DE BONOS BAJO LEGISLACIÓN EXTRAJERA

ANEXO DEL ANÁLISIS DE LA PROPUESTA DE REESTRUCTURACIÓN DE BONOS BAJO LEY EXTRANJERA