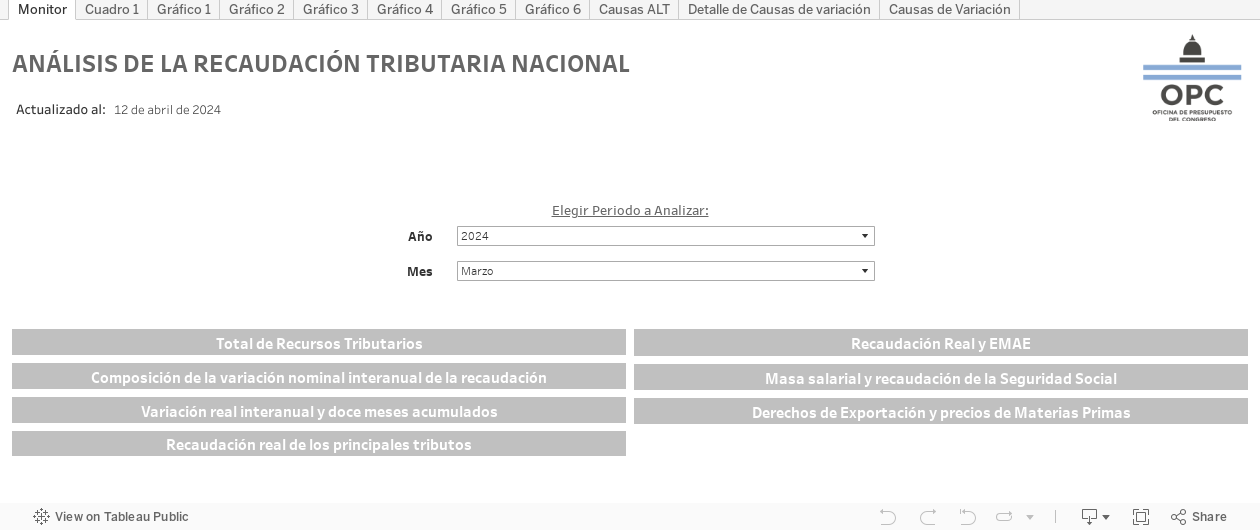

MONITOR DE RECAUDACIÓN TRIBUTARIA NACIONAL

Bienvenido al monitor de Recaudación Tributaria Nacional. Aquí encontrará información referida a los recursos tributarios recaudados por la Administración Federal de Ingresos Públicos, que tienen por destino a las diferentes jurisdicciones del Sector Público Nacional No Financiero (SPNNF).

TUTORIAL DE NAVEGACIÓN

DESCARGAR EN PDF

2024

2023

• Recaudacion Tributaria Nacional abril 2023

• Recaudacion Tributaria Nacional mayo 2023

• Recaudacion Tributaria Nacional junio 2023

• Recaudacion Tributaria Nacional julio 2023

• Recaudación Tributaria Nacional agosto 2023

• Recaudación Tributaria Nacional septiembre 2023

• Recaudación Tributaria Nacional octubre 2023