ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – AÑO 2022

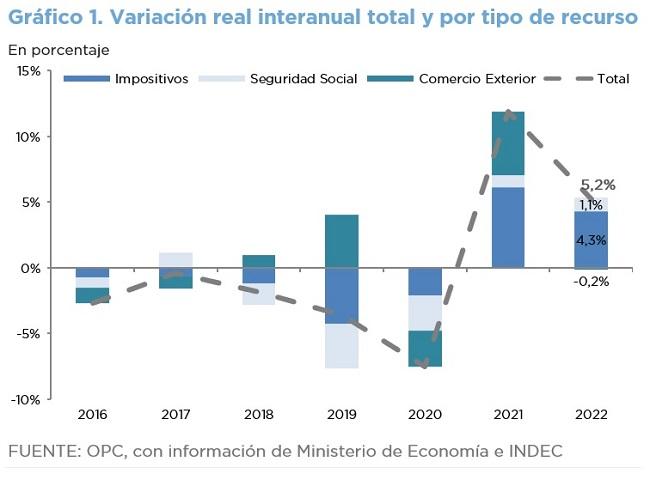

La recaudación tributaria ascendió en diciembre de 2022 a $2.307.476 millones, lo que implicó un crecimiento de 95,6% año contra año (a/a), con lo que el total anual fue de $19.982.483 millones, un incremento de 81,6% año contra año (a/a), que implicó una expansión de 5,2% a/a ajustada por inflación.

En términos del acumulado del año, entre los recursos de tipo impositivo se destacan los aumentos en términos reales en el Impuesto a las Ganancias (15,6% a/a), el IVA (4,2% a/a), el Impuesto a los Créditos y Débitos (3,9% a/a) y el Impuesto PAIS (84,4% a/a). Los recursos de la Seguridad Social crecieron 5,2% a/a, mientras que los Derechos de Exportación se redujeron 2,2%.

Se expone a continuación un análisis del desempeño de los recursos tributarios durante 2022. Asimismo, se señalan las principales causas de variación, entre ellas, los cambios legislativos que se consideran que tuvieron impacto en la recaudación.

En términos generales, la suba en la recaudación en términos reales reflejó la continuidad en la recuperación en la actividad económica dejando atrás las restricciones que generó el Covid-19, lo que fue reforzado por la suba de precios internacionales de materias primas producto de la guerra entre Rusia y Ucrania, a lo que se sumó un contexto inflacionario a nivel global y la reaparición de ciertas limitaciones por el lado de la oferta y en cuellos de botella en la logística.