by Nicolas Perez | Feb 4, 2021 | Objetivos de Desarrollo Sostenible

El ODS 10, uno de los Objetivos establecidos por Naciones Unidas a los que Argentina adhirió, busca reducir las desigualdades en y entre los países.

El país asumió cuatro metas en relación con el ODS 10: lograr el crecimiento de los ingresos de las personas más pobres de la población; promover la inclusión social, económica y política; garantizar la igualdad de oportunidades y lograr una mayor igualdad de ingresos.

Los efectos de la pandemia por Covid-19 y el contexto económico inestable previo a la misma, resultaron en un fuerte deterioro de los indicadores de desigualdad de ingresos. Esta situación pone en evidencia los importantes desafíos que se presentan al Estado Nacional para alcanzar los compromisos asumidos en la Agenda 2030.

- El ingreso del grupo más rico de la población representó 13 veces el ingreso del grupo más pobre en 2020

- La brecha de ingresos entre los más ricos y los más pobres exhibió una tendencia creciente a partir de 2019, con un aumento significativo en 2020

- Entre los años 2016 y 2020, dos de cada diez personas tuvieron ingresos inferiores a la mitad de la mediana. La meta prevista para 2030 requiere de una fuerte reducción del indicador; situación contraria a lo ocurrido en los últimos cinco años.

- 33% de la población declaró haber sufrido algún tipo de discriminación en primera persona durante 2013 (último dato publicado por INADI). Si no se produce nueva información, no será posible valorar los esfuerzos a realizar para cumplir con la meta asumida por el país.

- La meta establecida para el Índice de Gini en el año 2023 implica alcanzar un valor por debajo del mínimo histórico registrado en los últimos 30 años, denotando así la magnitud del desafío a enfrentar.

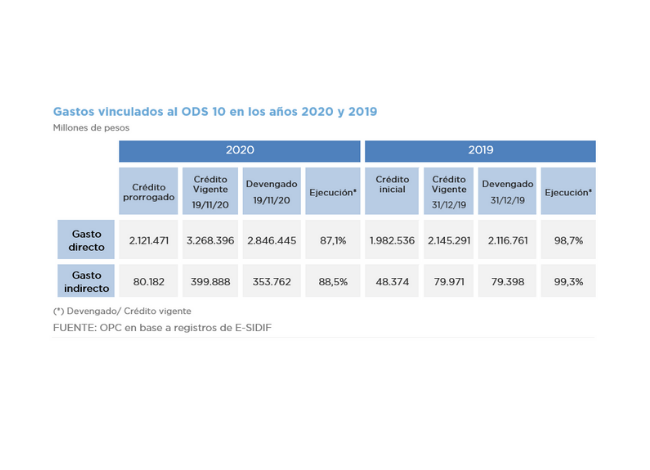

- El gasto directo del ODS 10 totalizó $2,8 billones y el gasto indirecto $353,7 millones al mes de noviembre de 2020.

- El Potenciar Trabajo representó el gasto más relevante dentro de las erogaciones directas efectuadas por los organismos responsables.

- La ANSES tuvo un rol fundamental dentro del gasto orientado a mejorar la distribución del ingreso, mediante la gestión y liquidación de prestaciones monetarias a hogares o personas vulnerables.

by Nicolas Perez | Ago 10, 2020 | Recaudación Tributaria

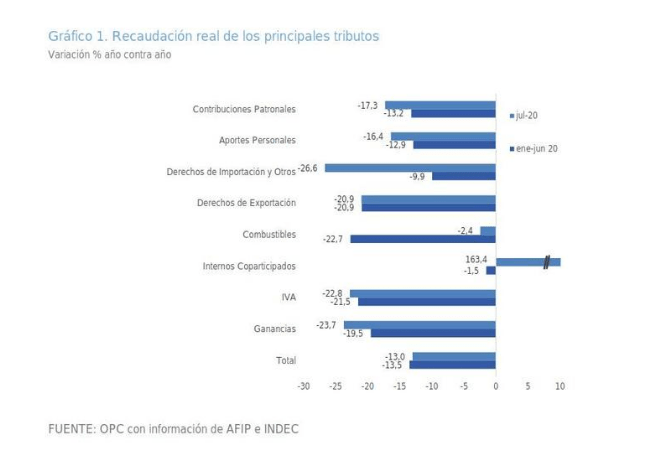

La recaudación tributaria total ascendió en julio a $559.092 millones, lo que implicó un crecimiento nominal de 24% a/a, no obstante, ajustada por inflación se contrajo por séptimo mes consecutivo, al evidenciar una merma de 13% a/a.

En los primeros siete meses del año el total recaudado llegó a $3.445.863 millones, un monto 26,2% superior al de igual período del año pasado.

El principal determinante de la caída de la recaudación ajustada por inflación fue el impacto económico del COVID-19. La recaudación tributaria nacional se encuentra fuertemente vinculada al nivel de actividad, por lo que el contexto recesivo, profundizado por la pandemia, constituye el principal factor explicativo de que la recaudación haya caído en 22 de los últimos 25 meses en términos reales.

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL - JULIO 2020

by Nicolas Perez | May 11, 2020 | Recaudación Tributaria

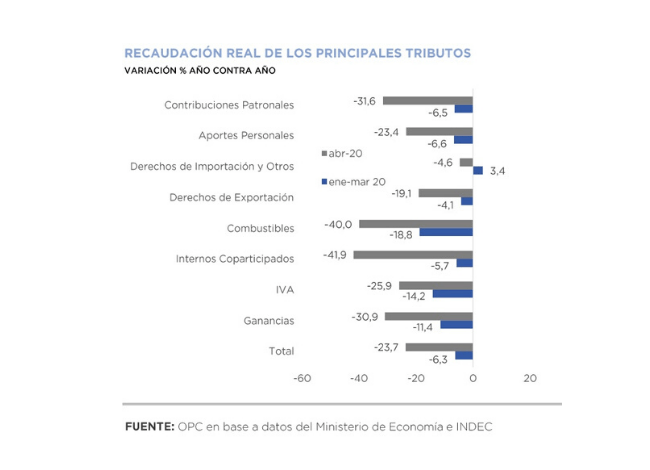

Tal como se anticipaba, la recaudación tributaria ajustada por inflación se retrajo 23,7% año contra año (a/a) en abril. Más allá de algunas medidas impositivas adoptadas por el Poder Ejecutivo Nacional (PEN) para asistir al sector productivo a sobrellevar el impacto económico del aislamiento social preventivo obligatorio (ASPO), la caída se explica por el freno en la actividad económica.

Los ingresos por impuestos nacionales fue de $398.659 millones, lo que implicó un crecimiento de 11,6% a/a.

Los principales tributos tuvieron en abril una caída significativa en términos reales. La recaudación del Impuesto a las Ganancias se retrajo 30,9% a/a, la de IVA 25,9% a/a y los recursos de la Seguridad Social se contrajeron 24,7% a/a. Los recursos del comercio exterior, por su parte, retrocedieron 15,2% a/a.

Si bien la pandemia y el ASPO fueron los principales determinantes del mal desempeño recaudatorio de abril, otros factores también contribuyeron en esa dirección. Desde el punto de vista normativo, las devoluciones de IVA para la compra de alimentos, la reducción de las Contribuciones Patronales para el sector salud, la postergación del componente SIPA de las Contribuciones Patronales por dos meses y el congelamiento de parte de los Impuestos sobre los Combustibles que estuvo vigente durante marzo contribuyeron al menor ingreso de recursos. Por el lado macroeconómico, el deterioro del mercado laboral y la contracción del comercio internacional contribuyeron a la pronunciada caída de la recaudación.

Se espera que la recaudación de mayo siga cayendo en términos reales. Si bien a lo largo de abril algunas actividades económicas fueron exceptuadas de la cuarentena, el impacto de ésta sobre el nivel de actividad se mantuvo. Por otro lado, medidas como la reducción o postergación de las Contribuciones Patronales, la reducción de la alícuota del Impuesto a los Débitos y Créditos en Cuentas Corrientes y la devolución de IVA para los lácteos tendrán su impacto en la recaudación de mayo.

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL - ABRIL 2020

by Nicolas Perez | Oct 3, 2019 | Política Tributaria y Federalismo Fiscal

Este documento presenta una discusión conceptual orientada

al desarrollo de una metodología práctica de evaluación de las políticas de

tratamiento impositivo diferenciado. Se propone un proceso de dos etapas; una

técnica y una política. La primer de esas etapas es el objeto de estudio del

presente trabajo.

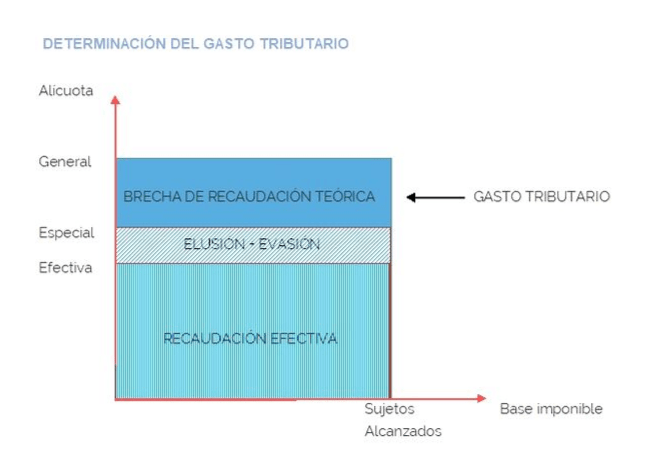

Para el desarrollo de esa etapa de evaluación se estudian

las definiciones existentes sobre el concepto de gasto tributario, los

fundamentos económicos y prácticos del uso de tratamientos tributarios diferenciales

como herramienta de política económica en detrimento de otros instrumentos, y

se presentan distintas metodologías de cálculo del gasto tributario de una

medida económica.

Entre los errores a evitar, la Oficina advierte sobre el

considerar que financiar la política pública mediante medidas de gasto

tributario resulta más barato que hacerlo mediante el gasto directo.

METODOLOGÍA DEL CÁLCULO DEL GASTO TRIBUTARIO