by Nicolas Perez | Feb 15, 2022 | Políticas sobre grupos poblacionales específicos

Según el último relevamiento disponible del INDEC, el 9,4% de la población argentina sufre algún tipo de discapacidad, limitación que afecta a unos 4.300.000 de ciudadanos y que prioritariamente se presenta en el último tramo de su vida activa.

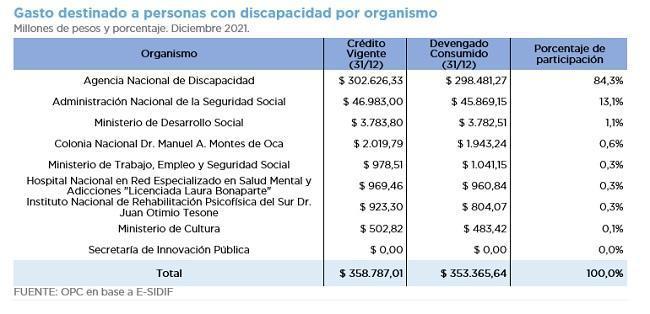

El gasto destinado a personas con discapacidad ascendió a $353.365,64 millones en 2021 y representó el 3,3% del gasto de la Administración Pública Nacional (APN) y el 0,8% del Producto Bruto Interno.

El 84,3% de los recursos fueron concentrados por la Agencia Nacional de Discapacidad (ANDIS), seguido por la Administración Nacional de la Seguridad Social (ANSES) con el 13,1%.

Las pensiones no contributivas por invalidez laboral concentraron el mayor presupuesto (81% del presupuesto total de la ANDIS y 68,7% del gasto total etiquetado). La inversión estatal está centralizada y tiene un perfil asistencialista, lo que no se ajusta estrictamente a los postulados de acuerdos internacionales.

Esta situación se consolida con las políticas de ANSES y Desarrollo Social mediante el otorgamiento de asignaciones familiares y universales por hijo con discapacidad y la provisión de tarjetas alimentarias.

La legislación sobre la materia es profusa pero el etiquetado de actividades presupuestaria del rubro resulta limitado para evaluar las políticas del área.

by Nicolas Perez | Feb 4, 2021 | Objetivos de Desarrollo Sostenible

El ODS 10, uno de los Objetivos establecidos por Naciones Unidas a los que Argentina adhirió, busca reducir las desigualdades en y entre los países.

El país asumió cuatro metas en relación con el ODS 10: lograr el crecimiento de los ingresos de las personas más pobres de la población; promover la inclusión social, económica y política; garantizar la igualdad de oportunidades y lograr una mayor igualdad de ingresos.

Los efectos de la pandemia por Covid-19 y el contexto económico inestable previo a la misma, resultaron en un fuerte deterioro de los indicadores de desigualdad de ingresos. Esta situación pone en evidencia los importantes desafíos que se presentan al Estado Nacional para alcanzar los compromisos asumidos en la Agenda 2030.

- El ingreso del grupo más rico de la población representó 13 veces el ingreso del grupo más pobre en 2020

- La brecha de ingresos entre los más ricos y los más pobres exhibió una tendencia creciente a partir de 2019, con un aumento significativo en 2020

- Entre los años 2016 y 2020, dos de cada diez personas tuvieron ingresos inferiores a la mitad de la mediana. La meta prevista para 2030 requiere de una fuerte reducción del indicador; situación contraria a lo ocurrido en los últimos cinco años.

- 33% de la población declaró haber sufrido algún tipo de discriminación en primera persona durante 2013 (último dato publicado por INADI). Si no se produce nueva información, no será posible valorar los esfuerzos a realizar para cumplir con la meta asumida por el país.

- La meta establecida para el Índice de Gini en el año 2023 implica alcanzar un valor por debajo del mínimo histórico registrado en los últimos 30 años, denotando así la magnitud del desafío a enfrentar.

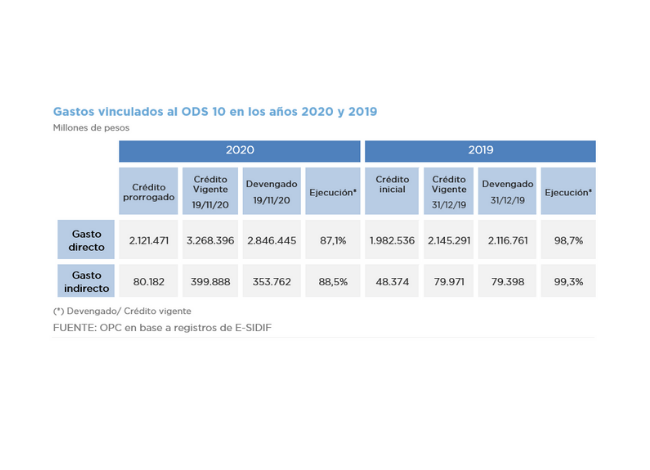

- El gasto directo del ODS 10 totalizó $2,8 billones y el gasto indirecto $353,7 millones al mes de noviembre de 2020.

- El Potenciar Trabajo representó el gasto más relevante dentro de las erogaciones directas efectuadas por los organismos responsables.

- La ANSES tuvo un rol fundamental dentro del gasto orientado a mejorar la distribución del ingreso, mediante la gestión y liquidación de prestaciones monetarias a hogares o personas vulnerables.

by Nicolas Perez | Nov 19, 2019 | Ley de Presupuesto

El presente informe tiene por objetivo brindar a una descripción abarcativa del contenido básico del Proyecto de Ley de Presupuesto de la Administración Pública Nacional para el 2020, presentado por el Poder Ejecutivo Nacional a mediados de septiembre.

La volatilidad económica y financiera existente, el impasse en la aplicación del acuerdo con el FMI y la necesidad de un proceso de reprogramación de la deuda pública, han determinado importantes modificaciones en las proyecciones macroeconómicas presentadas. Si a ello se le agregan los resultados del proceso eleccionario que originaron un cambio de las autoridades políticas a partir del 10 de diciembre y, por tanto, una muy probable modificación de prioridades en la asignación de los recursos públicos, los mismos configuran temas que relativizan el abordaje realizado en este informe. Pero resulta imprescindible su realización, ya que será muy útil para comprender las rigidices en el presupuesto nacional originadas por normas legales adoptadas con anterioridad, así como para aportar elementos de juicio en el proceso de discusión y aprobación legislativa.

DESCRIPCIÓN DEL CONTENIDO DEL PROYECTO DE LEY DE PRESUPUESTO 2020

by Nicolas Perez | Oct 3, 2019 | Política Tributaria y Federalismo Fiscal

Este documento presenta una discusión conceptual orientada

al desarrollo de una metodología práctica de evaluación de las políticas de

tratamiento impositivo diferenciado. Se propone un proceso de dos etapas; una

técnica y una política. La primer de esas etapas es el objeto de estudio del

presente trabajo.

Para el desarrollo de esa etapa de evaluación se estudian

las definiciones existentes sobre el concepto de gasto tributario, los

fundamentos económicos y prácticos del uso de tratamientos tributarios diferenciales

como herramienta de política económica en detrimento de otros instrumentos, y

se presentan distintas metodologías de cálculo del gasto tributario de una

medida económica.

Entre los errores a evitar, la Oficina advierte sobre el

considerar que financiar la política pública mediante medidas de gasto

tributario resulta más barato que hacerlo mediante el gasto directo.

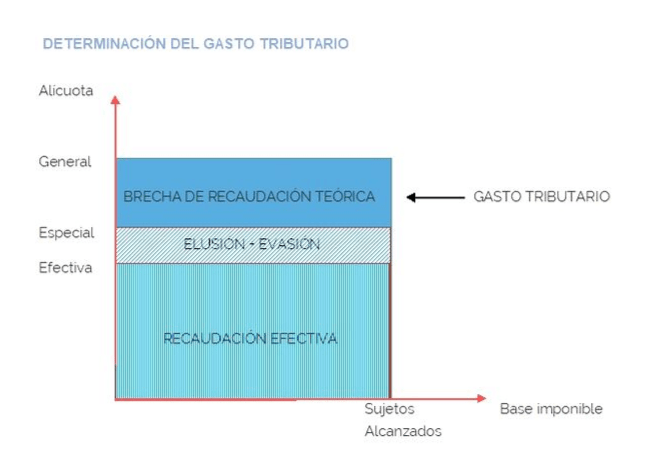

METODOLOGÍA DEL CÁLCULO DEL GASTO TRIBUTARIO

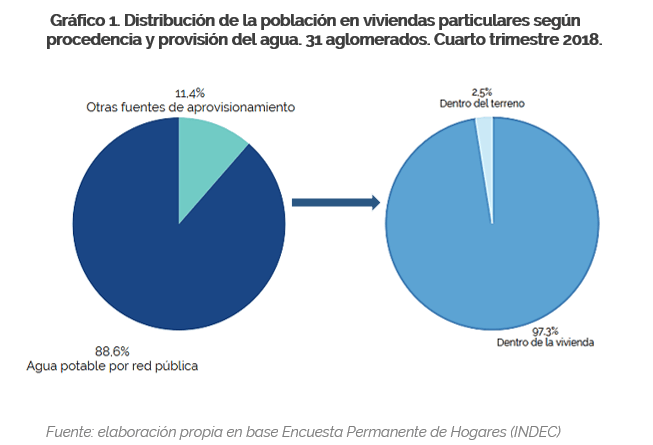

by Nicolas Perez | Sep 23, 2019 | Objetivos de Desarrollo Sostenible

Este informe es el primero de una serie a producir por la Oficina de Presupuesto del Congreso para analizar los avances de Argentina en el cumplimiento de los Objetivos del Desarrollo Sostenible de Naciones Unidas desde la perspectiva presupuestaria. Como no hay consenso internacional sobre la metodología de evaluación presupuestaria de los ODS, la OPC utilizó su propia herramienta.

El foco está puesto en el ODS 6, de Agua limpia y saneamiento, y el ODS 7, de Energía asequible y no contaminante. De acuerdo con lo previsto en la Ley de Presupuesto del año en curso, las acciones a realizar por Argentina vinculadas con el primero de ellos, demandarán $25.485,3 millones, mientras que las referidas a la cuestión energética tienen un crédito inicial de $212.012,3 millones.

Para el 2023 Argentina se comprometió a universalizar el acceso al servicio de agua potable a través de la red pública, lo que implicaría, según las proyecciones poblacionales de INDEC, sumar a 9,5 millones de personas. En el caso de la red cloacal, el compromiso de universalización fue establecido para el año 2030, ascendiendo el número de ciudadanos a incorporar hasta aquel año, a 26,4 millones.

Argentina adoptó tres metas ligadas al ODS 7. La de “universalizar el acceso a los servicios energéticos asequibles, fiables y modernos” implica exiguos aumentos en las coberturas, ya que según los últimos datos disponibles el 98,8% de hogares contaba con acceso a la electricidad y el 97,2% a combustibles limpios para cocción; la de “aumentar considerablemente la proporción de energía renovable”, implica utilizar este año un 10,9% de fuentes verdes para abastecer el consumo total; la más desafiante es aumentar la eficiencia energética (energía total vs PBI), cambiando la tendencia manifestada en los últimos años.

EVALUACIÓN PRESUPUESTARIA DE LOS OBJETIVOS DE DESARROLLO SOSTENIBLE - ODS 6 y ODS 7

by Nicolas Perez | Ago 8, 2019 | Ejecución Presupuestaria

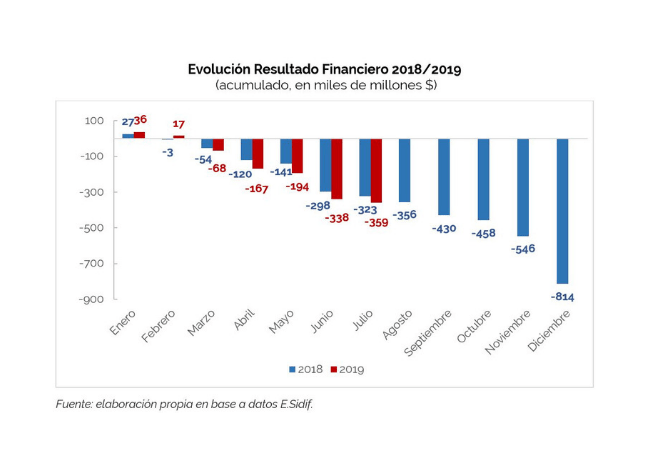

En julio se registró un superávit de $43.424 millones, lo

que mejora considerablemente el registro del año anterior (-$1.953 millones).

El resultado financiero es negativo en $21.040, pero implica una caída de ese

déficit de 44,4% en términos reales en la comparación interanual. Las

transferencias a provincias muestran una caída mensual interanual por primera

vez en el año.

- El incremento de recursos

se desaceleró en julio, aunque éstos volvieron a crecer por encima de los

gastos (55,9% vs. 49,0%).

- Los ingresos tributarios

(58,8%) lideraron el crecimiento de los ingresos totales, mientras que los

intereses de la deuda (186,4%) y los gastos de capital (152,9%) resultaron los

componentes del gasto público de mayor expansión.

- En los primeros siete

meses del año, el resultado financiero acumulado fue negativo en $359.102

millones, lo que implicó un incremento de 11,2% con respecto al registrado en

igual periodo del año anterior. En términos reales, significa una reducción de

27,9%.

- Durante los primeros

siete meses del año se devengó el 57,0% del gasto total, idéntico nivel al

registrado en el mismo período de un año atrás.

- Desde el inicio del

ejercicio y hasta fines del mes de julio el presupuesto inicial se incrementó

en $88.297 millones, lo que representa el 2,1%. El 39,2% de las modificaciones

se instrumentó a través del Decreto de Necesidad y Urgencia 193, mientras que

el 60,8% restante mediante cuatro Decisiones Administrativas,

ANÁLISIS DE EJECUCIÓN PRESUPUESTARIA - JULIO 2019 - BASE DEVENGADO