by Nicolas Perez | Abr 18, 2023 | Ejecución Presupuestaria

- Con una caída real de los ingresos y un recorte de los gastos, durante el primer trimestre del año el déficit financiero de la Administración Nacional fue 7,4% mayor en términos reales al obtenido en los primeros tres meses de 2022.

- Los ingresos cayeron 9,5% a/a, básicamente por la menor recaudación de los impuestos ligados al comercio exterior.

- Los Derechos a la Exportación disminuyeron 69,5% a/a, mientras que la mayor actividad económica impulsó la recaudación de IVA e impuesto al cheque.

- Aumentaron los aportes y contribuciones a la Seguridad Social (3,2% a/a), alentados por la mayor cantidad de puestos de trabajos formales.

- Los gastos totales se contrajeron 5,9% a/a, ajuste que llegó al 8,7% a/a en los gastos primarios, prioritariamente impulsados por menores subsidios energéticos y transferencias de capital a fondos fiduciarios de vivienda.

- En un contexto de disminución de gastos, el pago de intereses subió 22,0% a/a.

- El resultado primario fue negativo en $758.991 millones, 3,3% menor al déficit alcanzado un año atrás. El económico arrojó un déficit de $1.139.553 millones.

- Al 31 de marzo se devengó el 20% del crédito presupuestario, proporción superada por los intereses de la deuda, los subsidios al transporte y los programas sociales.

- Se incrementó en $108.036 millones el crédito previsto al principio del ejercicio

by Nicolas Perez | Feb 15, 2022 | Políticas sobre grupos poblacionales específicos

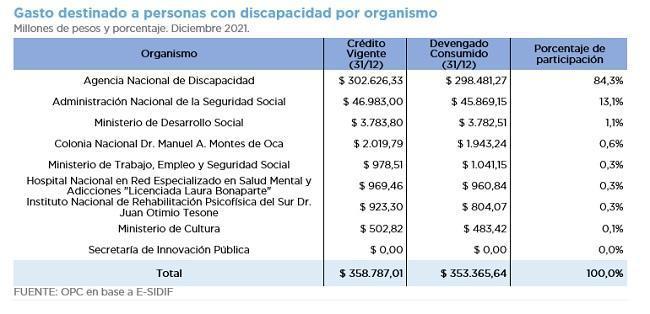

Según el último relevamiento disponible del INDEC, el 9,4% de la población argentina sufre algún tipo de discapacidad, limitación que afecta a unos 4.300.000 de ciudadanos y que prioritariamente se presenta en el último tramo de su vida activa.

El gasto destinado a personas con discapacidad ascendió a $353.365,64 millones en 2021 y representó el 3,3% del gasto de la Administración Pública Nacional (APN) y el 0,8% del Producto Bruto Interno.

El 84,3% de los recursos fueron concentrados por la Agencia Nacional de Discapacidad (ANDIS), seguido por la Administración Nacional de la Seguridad Social (ANSES) con el 13,1%.

Las pensiones no contributivas por invalidez laboral concentraron el mayor presupuesto (81% del presupuesto total de la ANDIS y 68,7% del gasto total etiquetado). La inversión estatal está centralizada y tiene un perfil asistencialista, lo que no se ajusta estrictamente a los postulados de acuerdos internacionales.

Esta situación se consolida con las políticas de ANSES y Desarrollo Social mediante el otorgamiento de asignaciones familiares y universales por hijo con discapacidad y la provisión de tarjetas alimentarias.

La legislación sobre la materia es profusa pero el etiquetado de actividades presupuestaria del rubro resulta limitado para evaluar las políticas del área.

by Nicolas Perez | Dic 27, 2021 | Temáticas específicas sobre el presupuesto

Sólo el 10% del gasto de la Administración Pública Nacional tiene flexibilidad y es posible recortarlo o reasignarlo. Esta proporción, sobre la que el Gobierno tiene mayor margen de acción, fue disminuyendo en los últimos años y actualmente el “espacio fiscal” –tanto desde las erogaciones como por la afectación de recursos en el presupuesto- es muy reducido.

- Durante el período comprendido entre 2010 y 2021 los gastos rígidos, mayoritariamente compuestos por las jubilaciones y pensiones, remuneraciones al personal, intereses de la deuda, asignaciones familiares, entre otros, implicaron alrededor de dos tercios de los gastos totales (66,9%).

- Este segmento del gasto rígido alcanza máximos de 80,0% en 2019 y mínimos de 57,9% en 2014.

- El componente del gasto con rigidez alta no sólo representa la mayor proporción del gasto total sino que también ha sido el que ha tenido mayor dinamismo. Explica el 84,0% del crecimiento registrado en el gasto total de la Administración Nacional y entre 2010 y 2010 su ponderación pasó de 19,8% a 25,5% del Producto Interno Bruto (PIB).

- En el 2021 Los gastos con rigidez alta afectan aproximadamente al 63,6% del gasto total; los clasificados como de rigidez media participan con el 24,8% y el resto (11,5%) corresponde a aquellos gastos más factibles de reasignar.

- Entre 2010 y 2016 el gasto total creció 6,2 puntos porcentuales (p.p.) del PIB y, de dicha variación, el 90% lo explicó el crecimiento del gasto de rigidez alta.

- Entre 2015 y 2019 se produjo un incremento sostenido en la participación del gasto con alta rigidez, alcanzando un promedio anual de 72,9% del total, mientras que el peso de los gastos sin rigidez y con rigidez media en el total cayó a un promedio anual de 11,1% y 16,0%, respectivamente.

La presencia de rigideces presupuestarias limita la capacidad de la política fiscal para reaccionar a escenarios imprevistos o nuevos.

by Nicolas Perez | Feb 4, 2021 | Objetivos de Desarrollo Sostenible

El ODS 10, uno de los Objetivos establecidos por Naciones Unidas a los que Argentina adhirió, busca reducir las desigualdades en y entre los países.

El país asumió cuatro metas en relación con el ODS 10: lograr el crecimiento de los ingresos de las personas más pobres de la población; promover la inclusión social, económica y política; garantizar la igualdad de oportunidades y lograr una mayor igualdad de ingresos.

Los efectos de la pandemia por Covid-19 y el contexto económico inestable previo a la misma, resultaron en un fuerte deterioro de los indicadores de desigualdad de ingresos. Esta situación pone en evidencia los importantes desafíos que se presentan al Estado Nacional para alcanzar los compromisos asumidos en la Agenda 2030.

- El ingreso del grupo más rico de la población representó 13 veces el ingreso del grupo más pobre en 2020

- La brecha de ingresos entre los más ricos y los más pobres exhibió una tendencia creciente a partir de 2019, con un aumento significativo en 2020

- Entre los años 2016 y 2020, dos de cada diez personas tuvieron ingresos inferiores a la mitad de la mediana. La meta prevista para 2030 requiere de una fuerte reducción del indicador; situación contraria a lo ocurrido en los últimos cinco años.

- 33% de la población declaró haber sufrido algún tipo de discriminación en primera persona durante 2013 (último dato publicado por INADI). Si no se produce nueva información, no será posible valorar los esfuerzos a realizar para cumplir con la meta asumida por el país.

- La meta establecida para el Índice de Gini en el año 2023 implica alcanzar un valor por debajo del mínimo histórico registrado en los últimos 30 años, denotando así la magnitud del desafío a enfrentar.

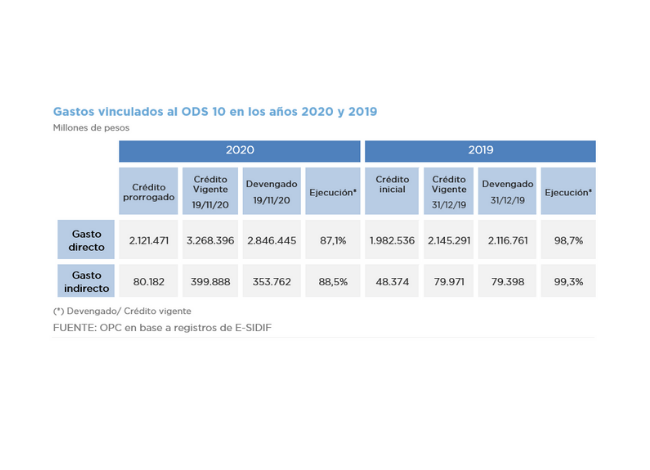

- El gasto directo del ODS 10 totalizó $2,8 billones y el gasto indirecto $353,7 millones al mes de noviembre de 2020.

- El Potenciar Trabajo representó el gasto más relevante dentro de las erogaciones directas efectuadas por los organismos responsables.

- La ANSES tuvo un rol fundamental dentro del gasto orientado a mejorar la distribución del ingreso, mediante la gestión y liquidación de prestaciones monetarias a hogares o personas vulnerables.

by Nicolas Perez | Feb 19, 2020 | Ejecución Presupuestaria

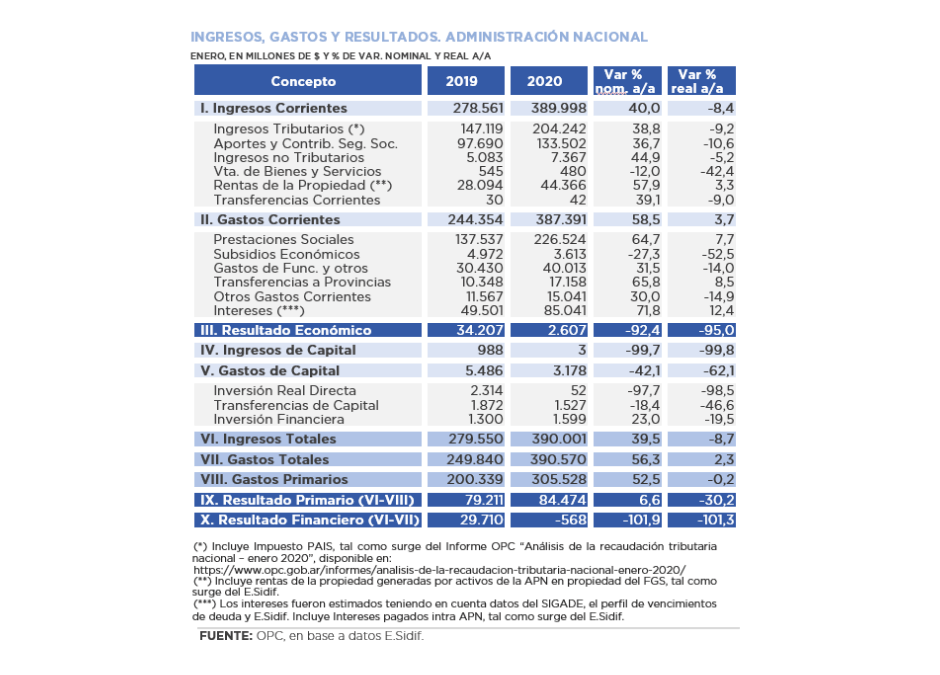

Los ingresos totales de la Administración

Nacional registraron en enero una caída real de 8,7% año contra año (a/a),

mientras que los gastos totales tuvieron un crecimiento de 2,3% a/a.

Ese comportamiento dispar generó un déficit

financiero de $568 millones, que contrasta con el superávit de $29.710 millones

registrado en enero de 2019. Por su parte, el resultado primario alcanzó a $84.474

millones, un 30,2% a/a menor en términos reales al alcanzado en igual mes del

año pasado ($79.211 millones).

- Los recursos tributarios y de la seguridad social, que en conjunto representaron el 86,6% de los ingresos, tuvieron bajas significativas. En el primer caso, lideradas por el Impuesto a las Ganancias (-18,1% a/a), fundamentalmente por cuestiones normativas; en el segundo caso, la baja también se explica por el cambio legal que recortó la obligación de efectuar aportes sobre un segmento de las remuneraciones, más allá de la caída en la masa de aportantes del último año.

- El rasgo distintivo de la ejecución del mes de enero fue el menor dinamismo de los Derechos de Exportación, que subieron apenas 3,8% en la comparación interanual y venían oficiando de motor de la recaudación con alzas pronunciadas.

- Como contrapartida subieron las rentas a la propiedad, básicamente por recursos originados en el Fondo de Garantía de Sustentabilidad (FGS) que alcanzaron $42.798 millones, reflejando un incremento real de 7,6% a/a.

- Los gastos totales ($390.570 millones) registraron un incremento real de 2,3% a/a, aunque rubros como los subsidios e inversiones sufrieron retrocesos muy importantes.

- El rubro jubilaciones y pensiones exhibió una caída de 0,6% a/a en términos reales. Si se considera el “bono” extraordinario de $5.000 para los haberes más bajos, se observa un recupero del 10,3% a/a.

- Los subsidios económicos ($3.613 millones) se contrajeron 52,5% a/a, lo que se explica fundamentalmente por los energéticos: habían registrado una ejecución de $2.056 millones en enero de 2019 y no consignaron erogaciones en enero 2020.

- Los bienes de consumo y pago de servicios reflejaron una caída real de 58,4% a/a, así como los gastos de capital, que retrocedieron 62,1% a/a. Los servicios de la deuda, por el contrario, subieron 12,4% a/a en relación a enero del año anterior.

ANÁLISIS DE EJECUCIÓN PRESUPUESTARIA - ENERO 2020

by Nicolas Perez | Ene 15, 2020 | Ejecución Presupuestaria

El

ejercicio 2019 terminó con un incremento real de recursos de 2,1% respecto al

año anterior y con una contracción del gasto de 6,4% a/a, generalizada en los

principales componentes, con excepción de los intereses de la deuda que

aumentaron 10,7% a/a real.

La

combinación de esos comportamientos produjo un déficit financiero de $845.990

millones, equivalente a 3,9% del Producto Bruto Interno, 1,7 puntos

porcentuales menos que el del ejercicio anterior. El resultado primario, en tanto, resultó

superavitario en $75.491 millones, mejorando respecto al 2018.

En el aumento de los ingresos tributarios resultó decisiva la evolución de los Derechos de

Exportación, que tuvieron un salto real de 164,4% año contra año como

consecuencia del incremento de alícuotas, la devaluación del tipo de cambio y

las mayores cantidades exportadas del complejo sojero.

Esto

compensó la caída en otros rubros impositivos y los recursos del sistema de

seguridad social, afectados por la menor actividad económica y la reducción de

la remuneración imponible.

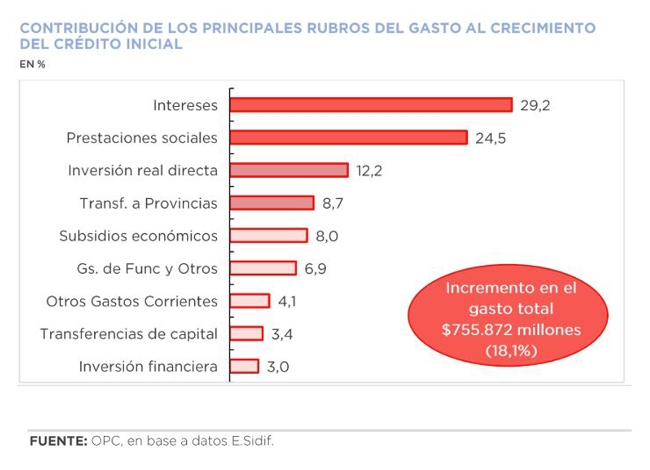

En 2019 el gasto de la Administración Pública

Nacional alcanzó un monto de $4.743.040 millones, que implica un nivel de

ejecución del 96,2% del presupuesto asignado. El crédito inicial aprobado se

incrementó en 18,1%, resultando los intereses de la deuda el rubro que más

contribuyó a dicha variación (29,2%).

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL - AÑO 2019