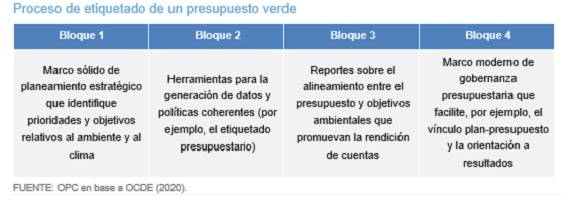

DOCUMENTO DE INVESTIGACIÓN: IDENTIFICACIÓN PRESUPUESTARIA DEL CAMBIO CLIMÁTICO

El etiquetado presupuestario del cambio climático se aplica en Chile, Colombia, Ecuador, Honduras, México y Nicaragua y en Argentina se realizó una primera aproximación técnica al respecto en 2022. Esta herramienta ayuda a visualizar el gasto, articular políticas con asignación de recursos y a diseñar y monitorear la emisión de bonos verdes.

- Hay distintas propuestas metodológicas en el mundo y algunas podrían ser un complemento sustantivo del presupuesto tradicional.

- No hay un consenso global sobre la definición de los ingresos y gastos relativos al ambiente y el clima, sobre todo en términos de clasificadores presupuestarios.

- El BID propone evaluar el aporte a la “mitigación” o “adaptación” de cinco sectores: energía, medio ambiente, agro, transporte y gestión de riesgos.

- Indonesia fue el primer país en utilizar el etiquetado presupuestario como base para la emisión de un bono verde soberano.

- Francia tiene la obligación de informar al Poder Legislativo sobre el impacto del presupuesto en el cambio climático y es el único que etiqueta a los gastos con efectos ambientales negativos.