No Results Found

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

En virtud de la solicitud de análisis por parte la Comisión de Presupuesto y Hacienda, la OPC elaboró los siguientes informes referidos a los artículos que a continuación se detallan del Proyecto de Ley enviado por el Poder Ejecutivo Nacional de Bases y Puntos de Partida para la Libertad de los Argentinos (0025-PE-2023).

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

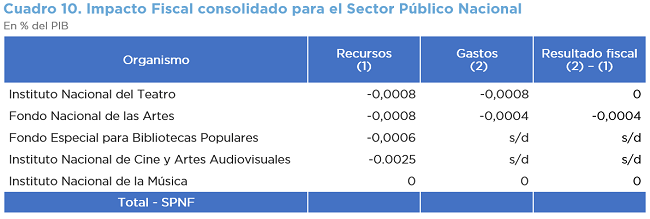

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

El cambio propuesto por el Poder Ejecutivo Nacional implica ajustar los haberes por la fórmula vigente en el primer trimestre y luego por el Indice de Precios al Consumidor (IPC) a partir de abril.

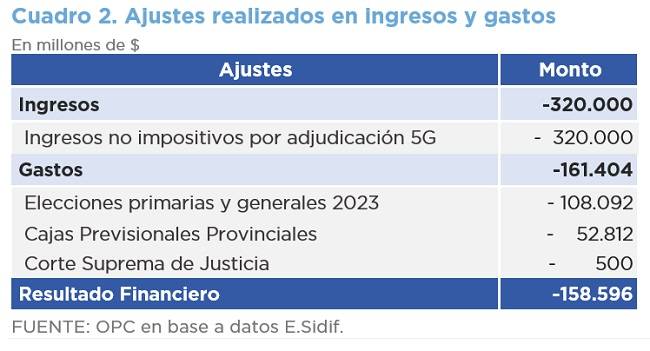

El presupuesto 2024, que resulta de prorrogar el del ejercicio 2023, incrementa el déficit financiero en $158.596 millones, debido a los ajustes dispuestos a través de la Decisión Administrativa 5 en los recursos (-$320.000 millones) y en los gastos (-$161.404 millones), mediante la DA 5.

Los ingresos se recortan en $320.000 millones, fondos correspondientes a la adjudicación de licencias del servicio 5G.

Se eliminaron $108.092 millones por gastos electorales, $ 500 millones del presupuesto de la Corte Suprema para mantenimiento y $52.812 millones para las transferencias a las cajas previsionales provinciales.

La DA 5 prevé adecuaciones institucionales por cambios en la estructura organizativa pública.

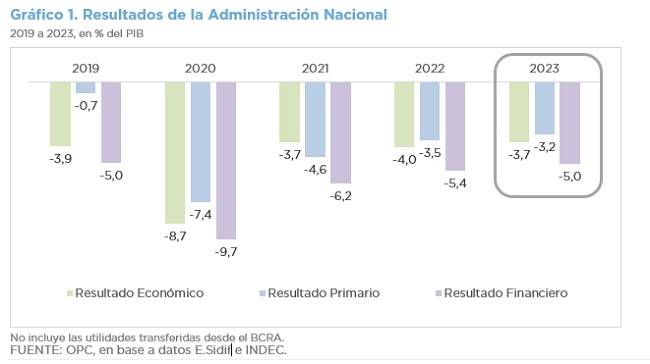

Durante el año 2023 la Administración Nacional redujo en 0,3 p.p. del PIB su déficit primario y en 0,4 p.p. su déficit financiero con respecto a 2022. Dicha dinámica fue consecuencia de una contracción de los gastos primarios (-7,0%) mayor a la de los recursos (-5,9%).

El análisis refiere a un conjunto de artículos que crean un nuevo régimen de regularización de activos, modifica el Impuesto a los Bienes Personales y los Impuestos Internos sobre los cigarrillos.

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |

El informe analiza las modificaciones presupuestarias previstas por el Proyecto de Ley de Bases y Punto de Partida para la Libertad de los Argentinos en los organismos vinculados a la cultura. El informe incluye las siguientes medidas:

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |