ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL – ENERO 2023

Básicamente por la contracción del gasto, durante enero se registró un superávit primario de $324.911 millones, 186,6% mayor en términos reales al registrado el mismo mes del año pasado.

- Los resultados financiero y económico también fueron positivos, en $63.724 millones y $93.006 millones, respectivamente.

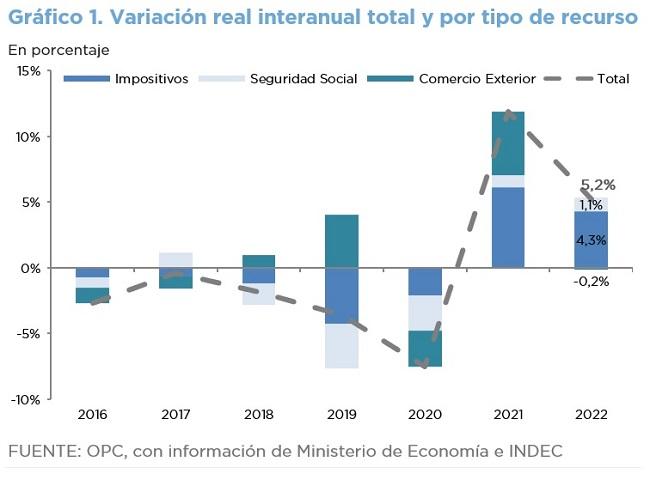

- Los ingresos totales se expandieron 0,3% en la comparación interanual, con un fuerte incremento en las rentas de la propiedad que crecieron 51,6% año contra año (a/a).

- Esa suba fue insuficiente para compensar la baja que tuvieron los derechos sobre el comercio exterior.

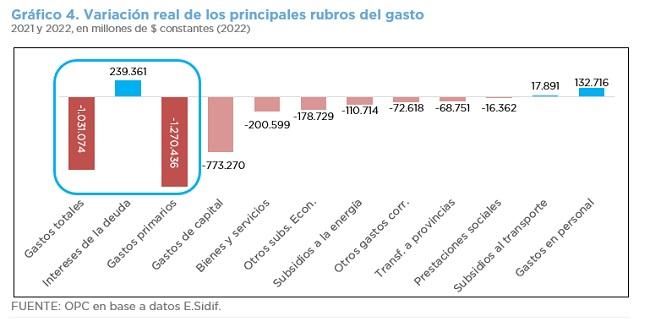

- Los gastos totales cayeron 12,7% a/a y el gasto primario retrocedió 13,9% a/a.

- Las mayores disminuciones se registraron en subsidios económicos y gastos de capital.

- Los gastos sociales se incrementaron 12,1% a/a por encima de la inflación.

- No se registró en enero ninguna erogación para subsidios energéticos y subsidios al transporte ferroviario, que fueron computadas en el mes de febrero.