La deuda flotante es un pasivo del Estado que representa obligaciones ciertas pendientes de pago. Está constituida por los gastos realizados en determinado periodo que por diversos motivos todavía no han sido pagados.

A. Estadísticas de deuda flotante

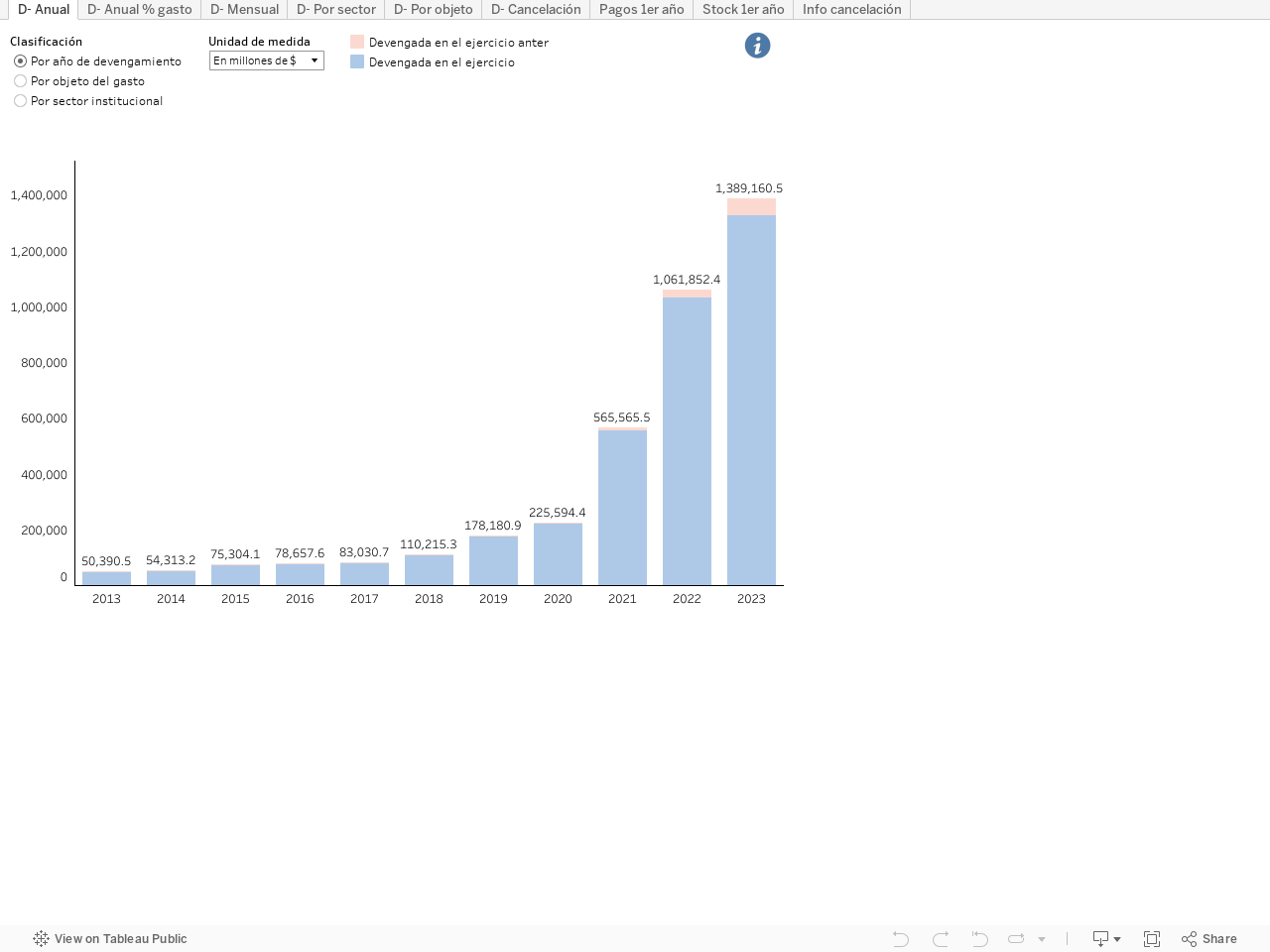

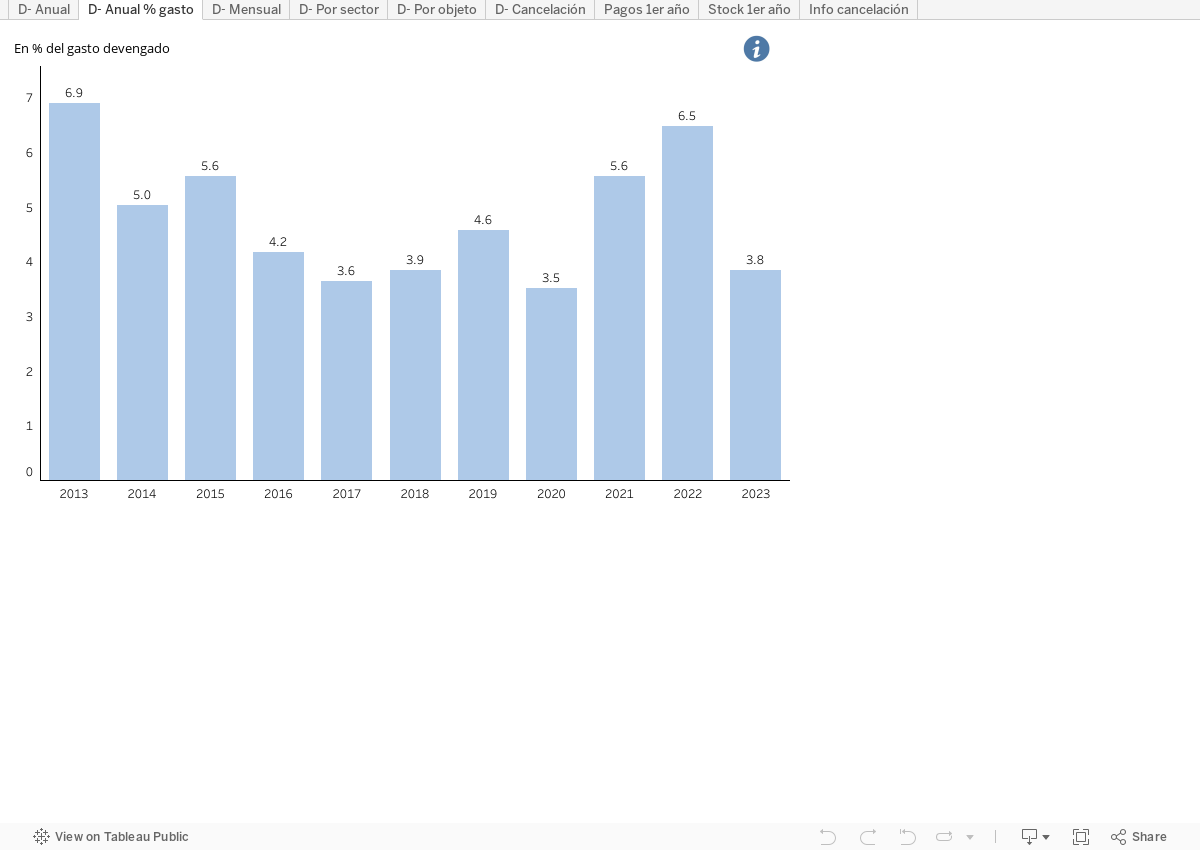

A1. Stock de deuda flotante al fin del ejercicio

A2. Gastos pendientes de pago al fin del ejercicio

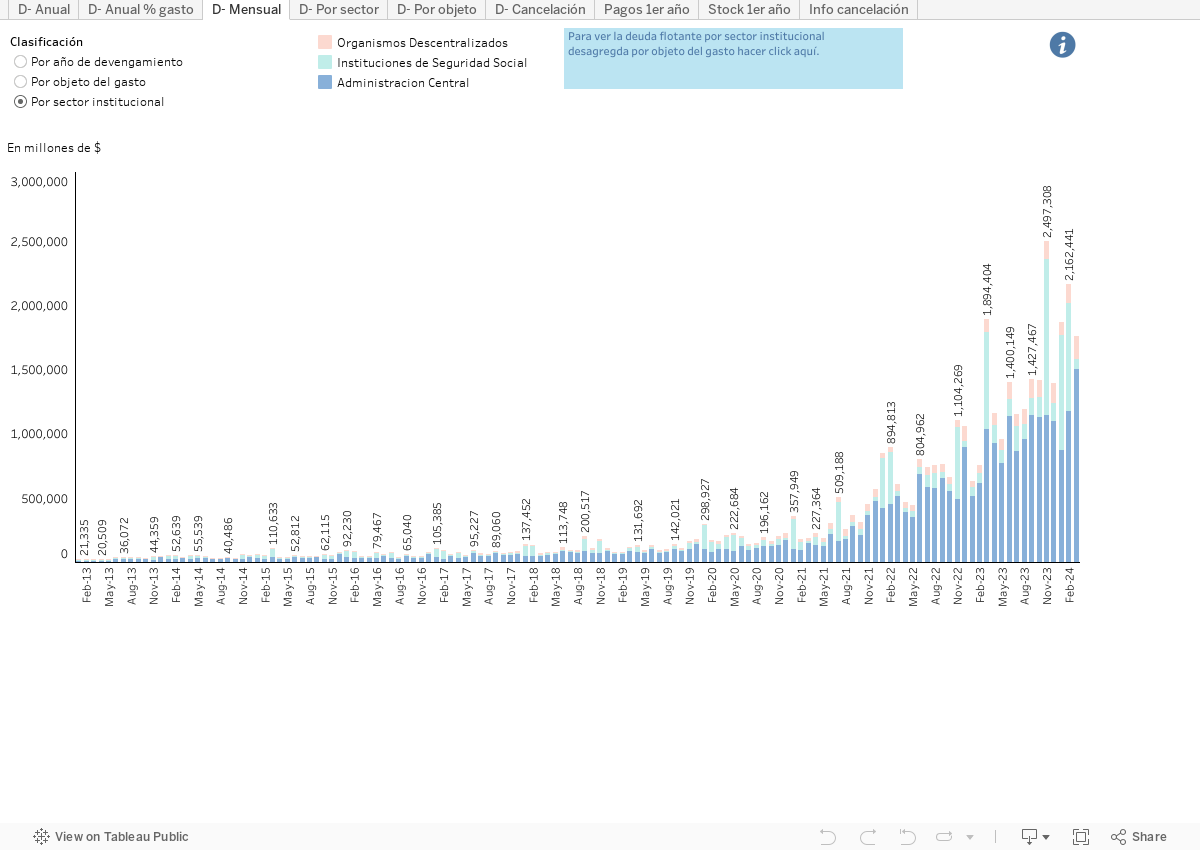

A3. Stock de deuda flotante al fin de cada mes

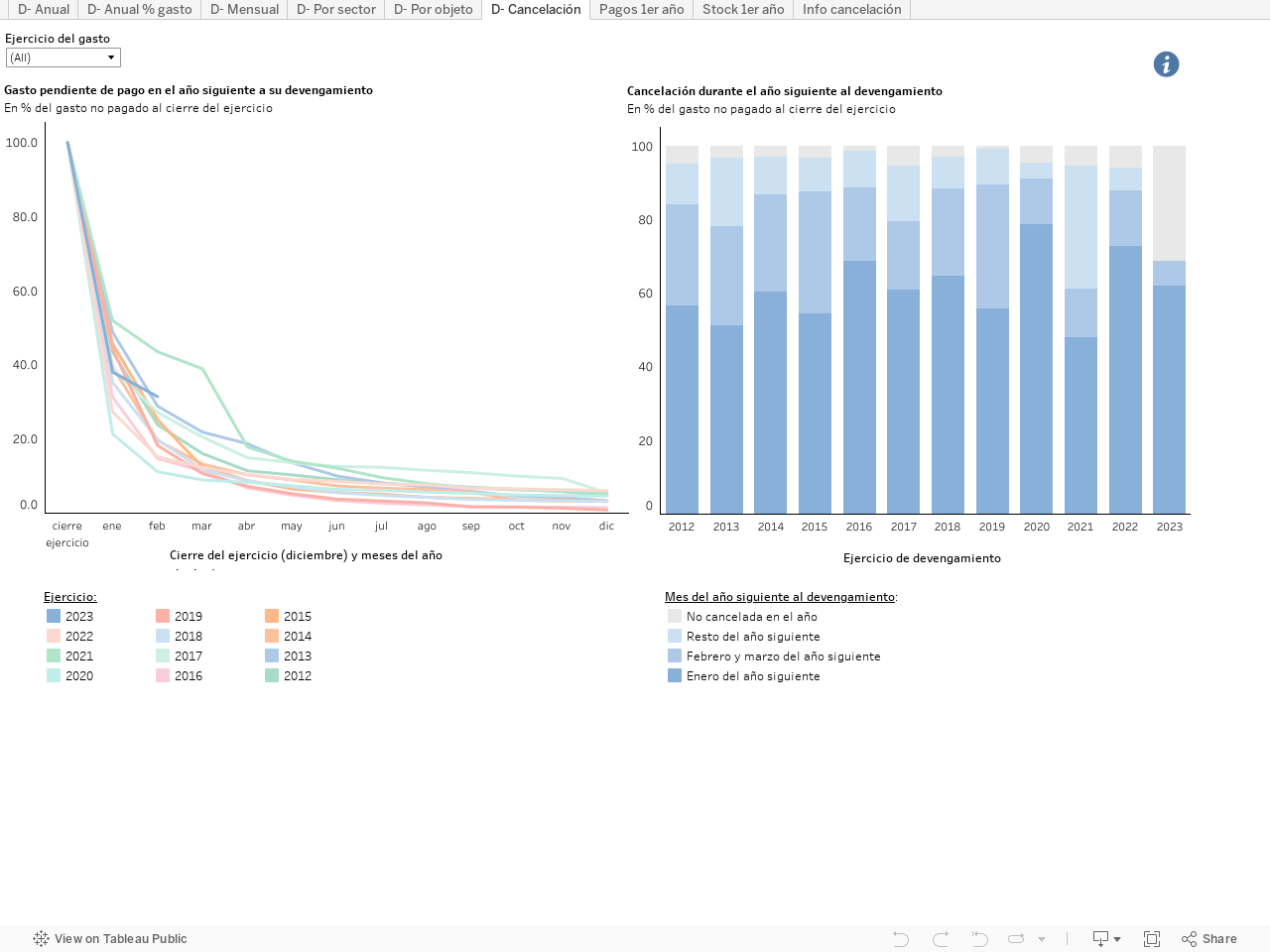

A4. Cancelación de la deuda flotante

B. Comentarios

Proceso del gasto

La acumulación de deuda flotante se encuentra ligada a la gestión del gasto y a los procesos de programación presupuestaria y financiera. Mediante la Ley de Presupuesto y la programación de la ejecución se establece el crédito presupuestario como límite para gastar en el ejercicio y se programa la ejecución a lo largo del año.

El proceso de ejecución del gasto tiene tres etapas fundamentales: compromiso, devengado y pago.

- Compromiso: Se aprueba la aplicación de recursos por un concepto e importe determinados, y surge la relación contractual con terceros (orden de compra, contrato, convenio, etc.). Se afecta preventivamente el crédito presupuestario para realizar el gasto.

- Devengado: Se realiza el gasto. Surge una obligación de pago por la recepción de conformidad de bienes o servicios oportunamente contratados o bien, por haberse cumplido los requisitos administrativos para los casos de gastos sin contraprestación (como por ejemplo las transferencias). En esta instancia se realiza la afectación definitiva de los créditos presupuestarios correspondientes y se produce la emisión de la orden de pago que posee una fecha de vencimiento para ser cancelada.

- Pago: Se cancela la obligación devengada asumida en la etapa anterior de acuerdo a la programación financiera de la Administración Pública Nacional elaborada por la Tesorería General de la Nación.

Desde el momento del devengamiento del gasto y hasta la realización del pago, existe la obligación pendiente de cancelación que constituye la deuda flotante. De este modo, se puede calcular el stock de deuda flotante a un momento dado por diferencia entre los gastos devengados en el último ejercicio y el anterior y los efectivamente pagados.

Los gastos pendientes de pago comprenden tanto a obligaciones que están dentro de su plazo de pago como obligaciones ya vencidas (atrasos), que involuntaria o intencionalmente no fueron canceladas a su fecha de vencimiento.

Cobertura institucional

Para el análisis de la evolución de la deuda flotante en los últimos años, se construyó una serie a partir de la información del e-SIDIF. A nivel de agregado institucional la cobertura es de Administración Pública Nacional. Se consideran las erogaciones correspondientes al gasto primario, que abarca los incisos 1 a 6 de la clasificación presupuestaria por objeto del gasto (gasto en personal, bienes de consumo, servicios no personales, bienes de uso, transferencias e incremento de activos financieros correspondientes a gastos de capital “arriba de la línea”) y excluye las órdenes de pago correspondientes a activos financieros (inciso 6 correspondiente a aplicaciones financieras “debajo de la lìnea”), servicios de la deuda pública (inciso 7), otros gastos (inciso 8) y gastos figurativos (inciso 9).

Caducidad

Los procedimientos vigentes disponen la caducidad de las órdenes de pago al cierre del ejercicio presupuestario siguiente a su devengamiento, con ciertas excepciones. Aunque la caducidad no implica la pérdida de derechos por parte del acreedor, al caducar las órdenes de pago dejan de formar parte de la deuda flotante. En cuanto a las excepciones, el Artículo 44 de la Ley 11.672 Complementaria Permanente de Presupuesto establece que las órdenes de pago caducan al cierre del ejercicio siguiente a su devengamiento, a menos que se realicen pagos parciales, en cuyo caso se prorroga el plazo a partir de la última fecha de pago, y adicionalmente, se exceptúan de la caducidad a las emitidas para el cumplimiento de obligaciones judiciales.

Meta de deuda flotante del programa de Facilidades Extendidas 2022 del FMI

Las metas cuantitativas sobre los atrasos en los pagos de gastos incluidas en el programa de Facilidades Extendidas (Extended Fund Facility; EFF) acordado con el Fondo Monetario Internacional (FMI) en marzo de 2022 están definidas sobre la diferencia entre el gasto primario devengado y el pagado base caja, que incluye gasto en personal, bienes de consumo, servicios no personales, bienes de uso, transferencias y transferencias figurativas, pero no considera los servicios de la deuda, los incrementos de activos financieros ni otros gastos. Por otro lado, el Staff Report del programa no aclara cuál es la cobertura institucional sobre la que se aplica la meta, sino que indica que se toma el gasto devengado registrado en el sistema SIDIF (la cobertura institucional del Sistema es la Administración Pública Nacional). En cuanto a la métrica de la meta, el programa establece un máximo a la acumulación de atrasos en la que el promedio del stock diario de deuda flotante del trimestre evaluado no puede superar cierto monto.

Fuentes de información disponibles

Existen diversos reportes oficiales de publicación periódica que incluyen información parcial vinculada al tema, con diferentes coberturas en términos de partidas del gasto y de agregados institucionales:

- • La Secretaría de Hacienda publica reportes mensuales de ejecución presupuestaria en base devengado con cobertura de la APN, que brinda información del devengado “arriba de la línea” (gastos corrientes y de capital).

- • Por otro lado, la Secretaría de Hacienda también publica reportes mensuales de ejecución en base caja con cobertura del Sector Público Nacional No Financiero (SPNF), que registra los gastos cuando se realiza el movimiento de fondos. Un análisis de la posición fiscal basado exclusivamente en la ejecución base caja corre el riesgo de estar perdiendo de vista una trayectoria del gasto más elevada disimulada por una demora en los pagos y la consecuente acumulación de obligaciones pendientes en forma de deuda flotante. Cabe señalar que el reporte en base caja incluye todos los pagos realizados en el período, con independencia del ejercicio fiscal en el que se devengó la transacción que origina el pago.

- • La Cuenta de Inversión que elabora anualmente la Contaduría General de la Nación (CGN) incluye dentro de los estados de ejecución presupuestaria un esquema Ahorro-Inversión-Financiamiento (AIF) en base devengado para la APN. En las operaciones “bajo la línea” incluye como una Fuente Financiera la Deuda Exigible, concepto equivalente a la deuda flotante. Considera las erogaciones devengadas en el período que estaban pendientes de cancelación al cierre del ejercicio por todos los conceptos (gasto corriente y de capital y aplicaciones financieras).

- • La TGN publica con periodicidad mensual un reporte sobre stock de deuda exigible (o flotante) de la Administración Central al cierre de cada mes, desagregado por objeto del gasto: personal, bienes y servicios, bienes de uso, transferencias, inversión financiera, adquisición de títulos valores y gastos figurativos, pero excluyendo erogaciones para servicios de la deuda pública (inciso 7 de la clasificación presupuestaria por objeto del gasto) y otros gastos. Contempla gastos devengados en el ejercicio vigente y en el previo.

- • El Boletín Fiscal que publica trimestralmente el Ministerio de Economía incluye información similar a la publicada por la TGN correspondiente a la deuda exigible de la Administración Central, desagregada por jurisdicción, al cierre de cada ejercicio y de cada trimestre de los últimos 2 años.

La deuda flotante no está incluida en las estadísticas de la deuda pública que elabora la Secretaría de Finanzas, ya que no está comprendida en la definición de deuda pública establecida en el Artículo 57 de la Ley 24.156 de Administración Financiera.

C. Material complementario

Para más información consultar nuestro informe de diciembre de 2020: LA DEUDA FLOTANTE DE LA ADMINISTRACIÓN NACIONAL

Para una mejor visualización se sugiere utilizar la función de Pantalla completa que se encuentra en la barra inferior, a la derecha de cada monitor:

![]() ENTRAR A PANTALLA COMPLETA

ENTRAR A PANTALLA COMPLETA

![]() SALIR DE PANTALLA COMPLETA

SALIR DE PANTALLA COMPLETA